Cabrera, César

Gerencia Metropolitana / Asociación Chilena de Seguridad / Cerro Colorado 5413 / Las Condes / Santiago / CHILE / 56.2.8704600 / ccabrera@achs.cl

Olea, Ricardo

Departamento de Estadística / Pontificia Universidad Católica de Chile / Casilla 306, Correo 22 / Santiago / CHILE / 56.2.3547218 / raolea@uc.cl

Trucco, Marcelo

Hospital del Trabajador / Asociación Chilena de Seguridad / Ramón Carnicer 185 / Providencia / Santiago / CHILE / 56.2.6853000 / mtrucco@hts.cl

Zárate, Victor

Departamento Salud Pública / Facultad de Medicina / Pontificia Universidad Católica de Chile / Marcoleta 434 / Santiago / CHILE / 56.2.3543038 / vzarate@med.puc.cl

ABSTRACT

ABSTRACT

Este estudio busca determinar el impacto financiero que tendrán los cambios demográficos en la mutualidad ACHS.

Como método se utiliza una proyección econométrica en base a estadísticas de accidentabilidad y siniestralidad de 1.700.000 trabajadores cubiertos por ACHS y la estimación del comportamiento de la masa laboral chilena registrada trimestralmente desde 1996 por la Encuesta Nacional de Empleo. Considera las variables sexo, edad, actividad económica y PIB, se utiliza un modelo de series de tiempo SARIMA.

El resultado muestra que el aumento del promedio de edad y de la proporción demujeres en la fuerza laboral, afectarán positivamente los resultados financieros de la ACHS.

Palabras clave

Palabras clave

Mutualidad, Chile, Demografía, Salud, Prevención, Impacto económico

INTRODUCCIÓN

INTRODUCCIÓN

La Asociación Chilena de Seguridad (ACHS) es una mutualidad privada, organización sin fines de lucro, administradora del Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales (Ley 16.744). Su misión es “promover trabajos seguros y saludables” en sus casi 40 mil empresas asociadas, entregando servicios de Prevención de Riesgos, Medicina Curativa, Rehabilitación y Prestaciones Económicas a más de 1.700.000 trabajadores pertenecientes a las distintas actividades económicas de la fuerza laboral chilena.

La incorporación al sistema de mutualidades es obligatoria para los empleadores chilenos. Protege a los trabajadores dependientes, cubriendo el 100% de las prestaciones médicas y económicas. Se financia a través de una cotización de cargo del empleador, compuesta por una tasa básica más una tasa adicional definida por la siniestralidad de cada empresa.

Como parte de las tendencias mundiales, la población chilena y por ende su fuerza laboral está siendo afectada por cambios demográficos como: Aumento en la edad promedio de los trabajadores, mayor participación del sexo femenino y crecimiento en la actividad económica de Servicios. Estas tendencias impactarán tanto los Gastos como los Ingresos de la ACHS, afectando finalmente su Resultado Operacional. La variación en Gastos (Prestaciones Médicas y Económicas) dependerá de los nuevos indicadores de Accidentabilidad (Número de Accidentes por cada 100 trabajadores) y de los Días de Tratamiento Promedio por caso. Este nuevo perfil de fuerza laboral tendrá también asociada una nueva Remuneración Promedio y Tasa de Cotización, afectando de esta forma el Ingreso que se percibe por las cotizaciones de sus afiliados.

Envejecimiento de la Población

A nivel mundial la población está envejeciendo y esto afecta la edad promedio de su fuerza laboral. Esto es una realidad tanto para países desarrollados como en desarrollo [1]. En los países en desarrollo, a consecuencia de las medidas de salud pública, el control de la desnutrición y la disponibilidad de vacunas y medicinas, se produjo una disminución en la tasa de mortalidad y un aumento en la esperanza de vida. Al mismo tiempo la tasa de fertilidad disminuyó desde un promedio de 6 a 3 nacimientos por mujer [1]. Para el año 2050 la proporción de habitantes sobre 60 años aumentará desde un 9% a un 21% de la población mundial [2]. Según la OMS (Organización Mundial de la Salud) [3] el promedio de edad podría alcanzar los 60 años para el año 2050. También hay estudios para países específicos como Australia, donde se estima que entre los años 1990 y 2005 su grupo de fuerza laboral entre 55-64 años aumentará desde el 7,6% al 9,1% y los trabajadores entre 45-54 años aumentarán un 30% [4]. En Chile la situación no es distinta, en treinta años la frecuencia de nacimientos por cada mil habitantes descendió de 27,5 en 1973 a 15,6 en 2003, mostrando una caída constante desde 1990 [5]. Con respecto a la mortalidad, también se aprecia un descenso durante el mismo periodo. Desde 8,1 a 5,3 muertes por cada 1.000 habitantes [5]. Estas tendencias han hecho que en Chile la proporción de habitantes mayores a 65 años aumente y los menores de 14 años disminuya [6] lo que en definitiva hace aumentar el promedio de edad de la población.

Participación del Sexo Femenino

La mayor participación del sexo femenino en la fuerza laboral se desprende de la relación directa que existe con el nivel socioeconómico de un país, medido como el Producto Interno Bruto por habitante (PIB per capita). Entre más alto es el nivel socioeconómico de un país, más alta es la proporción de mujeres que trabaja [7]. Según el censo 2002, el 36% de las mujeres chilenas trabaja. Es de esperar que en un plazo de 10 años, Chile esté al mismo nivel que España o Portugal, con un 40% a 50% de las mujeres trabajando [7]. En otros países desarrollados como Australia, se estima que para el periodo comprendido entre 1990 y 2005 la relación hombre/mujeres variará desde 59/41 por ciento a 54/46 por ciento [4].

Proporción de las Actividades Económicas

La proporción de cada actividad económica también está relacionada con el desarrollo económico que alcanza el país en términos de su Ingreso Per Capita [8]. A mayor ingreso, mayor es la proporción del sector Servicios y menor la participación de los sectores Agricultura e Industria. Esta variable es importante dado que cada sector posee un nivel particular de Accidentabilidad, Siniestralidad y una composición distinta por sexo y edad.

OBJETIVO

Determinar el impacto en el resultado financiero de la ACHS por el futuro aumento en la Edad Promedio, Proporción de Sexo Femenino y Proporción de la Actividad Económica de Servicios en los trabajadores afiliados a la ACHS.

MÉTODO

Se contempló la revisión de la literatura disponible, información del INE (Instituto Nacional de Estadísticas de Chile) y la consulta de bases de datos de la ACHS para definir las relaciones entre envejecimiento de la población, participación del sexo femenino y tipo de actividad económica en las variables que determinan los resultados financieros de una mutualidad: N° Trabajadores, N° Accidentes, N° Días de tratamiento, N° Subsidios, N° Indemnizaciones, N° Pensiones, Tasa de Cotización (%) y Remuneración Promedio (€).

Para efectuar el análisis se construyó un Perfil de la masa ACHS en base a las variables demográficas, se estimó la evolución de la masa al año 2020 y se calculó su impacto en las cuentas que determinan el resultado financiero.

Perfil de la Masa ACHS

En primer lugar se efectuó una caracterización de la Población Afiliada a la ACHS para determinar tasas e indicadores que tomen en cuenta las variables demográficas del estudio: Sexo, Edad y Actividad Económica. Se construyó el perfil de los afiliados en base a 96 categorías (2x6x8=96), resultantes del cruce de los criterios indicados en el Cuadro 1.

Cuadro 1.- Categorías de Afiliados de acuerdo a característica demográfica y laboral.

|

Sexo |

Edad |

Actividad Económica |

|

Masculino |

15-24 |

Agricultura |

|

Minería |

||

|

25-34 |

Industria |

|

|

35-44 |

Construcción |

|

|

Femenino |

45-54 |

Elec, Gas y Agua |

|

55-64 |

Comercio |

|

|

65 y más |

Transportes |

|

|

Servicios |

Estas 96 categorías se aplicaron tanto a la población afiliada ACHS (universo de 1.708.620 trabajadores registrados en planillas de cotización a Junio 2006) como a los 184.085 pacientes dados de alta en la red de salud ACHS por accidentes de Trabajo, de Trayecto y Enfermedad Profesional (Jul 2005 a Jun 2006, periodo de 12 meses necesario para el cálculo de tasas).

En base a esta información se obtuvo para cada una de las 96 categorías los siguientes indicadores:

• Remuneración Promedio (€)

Σ Remuneraciones Imponibles de los Trabajadores (€)

Remuneración

Promedio (€) =

Σ Número de Trabajadores

Las proyecciones de Remuneración Promedio por afiliado no considera aumentos nominales ni reales a través del tiempo, sólo el impacto de las variables demográficas.

• Tasa de Cotización (%)

Tasa de Cotización (%) =

Σ Cotizaciones Pagadas (€)

Σ Remuneraciones Imponibles de los Trabajadores (€)

x 100

Las proyecciones de Tasa de Cotización (%) no consideran los efectos de las evaluaciones bianuales del Decreto Supremo Nº67 (fija alza y rebaja de cotizaciones) que pueden modificar la tasa que cancelan las empresas. Sólo considera el impacto a causa de cambios en las variables demográficas. Para estimar la tasa de cotización por afiliado, a cada trabajador se le asignó la tasa de la empresa por la cual se encuentra contratado.

• Cotización Promedio por Afiliado (€)

Cotización Promedio (€) =

Σ Cotizaciones Pagadas (€)

Σ Número de Trabajadores

• Tasa de Accidentes del Trabajo, del Trayecto y Enfermedades Profesionales (%)

Tasa de Accidentes del Trabajo (%) =

Σ Accidentes del Trabajo en 12 meses Promedio de Trabajadores en 12 meses

x 100

La Tasa de Accidentabilidad de Accidentes del Trabajo corresponde a la cantidad de accidentes del trabajo por cada 100 trabajadores en un periodo de 12 meses. En la evolución de la tasa no se consideran mejoras en la gestión preventiva, sólo el impacto de las variables demográficas.

Se incluyen casos con tiempo perdido (CTP) y sin tiempo perdido (STP), lo que toma en cuenta si el paciente tuvo o no reposo médico. Esto fue considerado con el objetivo de incluir el gasto en salud asociado aunque no se haya originado una incapacidad temporal y también aportar información que tiene implicancias para la carga asistencial de la red de salud ACHS.

De la misma forma se calcula también el indicador para Tasa de Accidentes del Trayecto y Tasa de Enfermedades Profesionales.

• Tasa de Indemnizaciones (%)

Tasa de Indemnizaciones (%) =

Σ Indemnizaciones en 12 meses Promedio de Trabajadores en 12 meses

x 100

• Tasa de Pensiones Constituidas (%)

Tasa de Pensiones =

Constituidas (%)

Σ Pensiones Constituidas en 12 meses Promedio de Trabajadores en 12 meses

x 100

Para el cálculo de tasas y montos promedios en Indemnizaciones y Pensiones Constituidas, se consideró los pagos originados durante todo el año 2006 registrados en las bases de datos institucionales ACHS.

• Días Promedio de Tratamiento de Trabajo, de Trayecto y Enfermedades Profesionales.

Días Promedio de Tratamiento (días) =

Σ Días de Tratamiento de pacientes con alta en un periodo

Σ Número de pacientes con alta en un periodo

Para el cálculo de los Días Promedio de Tratamiento, en el denominador también se incluyen las altas inmediatas, es decir casos con cero (0) días perdidos.

• Gasto Promedio en Salud, Subsidios, Indemnizaciones y Pensiones (€).

Gasto Promedio en

X (€) =

Σ Gasto en X (€)

Σ Número de Trabajadores

Para dimensionar el gasto en salud, se usó la cuenta corriente (total facturado) que cada paciente tiene asociada a su Ficha Médica, esta incluye los gastos de hospitalización, ambulatorios y medicamentos. En este estudio la proyección del Gasto en Salud no considera aumento de costos por inflación ni cambios tecnológicos en los tratamientos, sólo el impacto de las variables demográficas.

Para el gasto en pensiones, no se considera el pago por pensiones originadas en el pasado ya que estos pagos no sufrirán modificaciones a causa de las variables demográficas. Ya que este estudio es incremental, se considera sólo las nuevas Pensiones y su Capital Representativo. Este capital constituido de la Pensión, corresponde al Valor Presente de los pagos mensuales futuros que origina la Pensión durante su vigencia, el análisis se efectúa consolidando la información por causante de la pensión (trabajador afiliado) más sus beneficiarios (derecho habiente).

Los valores en pesos chilenos ($) fueron transformados a Euros (€) para una mejor comprensión internacional. La tasa de cambio utilizada corresponde a la vigente en Junio 2006, fecha de obtención de la información contable (1€=$640).

Evolución de la Masa ACHS

En segundo lugar, para determinar la evolución de la masa afiliada ACHS, se utilizó la información de la encuesta nacional de empleo del INE, en base a las 96 categorías descritas. Se consideró la información nacional del comportamiento trimestral de la Masa Laboral Chilena desde el año 1996 al 2006, excluyendo a aquellos trabajadores independientes ya que el sistema mutual chileno no cubre a este segmento de ocupados. En base a esta información histórica, se modeló el comportamiento de la masa por cada uno de estos 96 grupos hasta el año 2020. El ajuste de la masa laboral trimestral se efectuó mediante un modelo SARIMA, ideal para modelar series de tiempo que presentan tendencia y estacionalidad (en este caso trimestral), característica que se detectó en la mayoría de las series de masa laboral observadas en el tiempo. Para un mejor ajuste se agregó como variable explicativa el PIB (Producto Interno Bruto) correspondiente a cada una de las actividades económicas. Obteniendo de esta forma los modelos que mejor ajustaron los 96 tipos de masas laborales (se consideró la parsimonia del modelo, la significancia de parámetros y la calidad de ajuste). En base a las tendencias nacionales y su relación con la masa ACHS se proyectó la población afiliada incorporando las tendencias de edad, sexo y actividad económica que afectarán al país. Todo el análisis estadístico se realizó utilizando el software estadístico R y Microsoft Excel.

Como toda proyección, a medida que nos alejamos en el tiempo la probabilidad de error aumenta. Sin embargo, dado que las tasas e indicadores ya están fijados en base a la realidad, diferencias en la proyección sólo adelantarían o atrasarían los efectos de los cambios demográficos en el resultado final.

Impacto en el Resultado Financiero

En tercer lugar, para medir el impacto en el Resultado Financiero de la ACHS, tanto los Ingresos como los Gastos Operacionales se llevan a un denominador común, presentando la información en la forma de Ingreso por Afiliado (€) y Gasto por Afiliado (€). A través del tiempo (2006-2020), se contrasta la tendencia del Ingreso por Afiliado vs la tendencia del Gasto por Afiliado con el objetivo de determinar el impacto neto de los cambios demográficos en el resultado financiero ACHS.

Para el cálculo del Resultado Operacional se consideran las cuentas variables del Estado de Resultado que se ven impactadas por la variación de la masa y los cambios demográficos.

|

|

+ Monto Cotización promedio anual por trabajador afiliado

|

+ - Gasto en Pensiones Constituidas promedio anual por trabajador afiliado

= Margen Neto promedio anual por trabajador afiliado (€)

De igual forma, utilizando la misma información base, se calcula el Margen Neto en porcentaje (%) según la siguiente fórmula:

Margen Neto promedio anual por trabajador afiliado (€) Monto Cotización promedio anual por trabajador afiliado

= Margen Neto (%)

Según el Estado de Resultados 2007 de la ACHS, las cuentas de gasto directo consideradas en este estudio, representan el 64% del total de los gastos operacionales en que incurre la ACHS para la cobertura de servicios exigidos por Ley. El resto de las cuentas no se incluyeron por considerarse independientes la evolución de las variables demográficas.

En Ingresos Operacionales, no se incluyen las Ventas de Servicios a pacientes privados, Intereses, Reajustes, Multas, Rentas de Inversión ni Otros Ingresos Operacionales. En Gastos Operacionales, no se consideran el Gasto en Pensiones constituidas en años anteriores, las cuentas de Administración, Asesorías en Prevención, Depreciación, Cuentas Incobrables, Gastos Financieros y Otros Egresos Operacionales.

Para determinar las variables más importantes que determinan el Margen se utilizó una regresión múltiple (StepWise) para obtener la fórmula predictiva del Margen Operacional en base al Sexo, Edad y Actividad de los Afiliados a la ACHS.

RESULTADOS

Como resultado del cruce de las categorías de Sexo, Edad y Actividad Económica, se obtuvo la caracterización de los trabajadores cubiertos por ACHS como para los trabajadores dependientes del país (Tabla 1).

Tabla 1.- Descripción de la masa cubierta por ACHS vs masa laboral dependiente en CHILE a Junio 2006.

|

ACHS |

CHILE |

|||

|

Trabajadores |

1.708.620 |

4.539.527 |

||

|

Sexo, % (n) |

||||

|

Masculino |

63 |

(1.074.695) |

67 |

(3.048.617) |

|

Femenino |

37 |

(633.925) |

33 |

(1.490.910) |

|

Edad, % (n) |

||||

|

15-24 |

5 |

(81.350) |

15 |

(695.857) |

|

25-34 |

31 |

(531.037) |

27 |

(1.243.436) |

|

35-44 |

30 |

(516.921) |

26 |

(1.164.878) |

|

45-54 |

21 |

(364.163) |

20 |

(900.592) |

|

55-64 |

10 |

(171.502) |

9 |

(422.259) |

|

65+ |

3 |

(43.647) |

3 |

(112.505) |

|

Actividad Económica, % (n) |

||||

|

Agricultura |

14 |

(235.615) |

11 |

(509.881) |

|

Minería |

1 |

(24.126) |

2 |

(88.472) |

|

Industria |

17 |

(283.821) |

15 |

(692.428) |

|

Construcción |

5 |

(88.668) |

10 |

(457.148) |

|

Elec, Gas y Agua |

1 |

(12.903) |

1 |

(33.851) |

|

Comercio |

15 |

(254.570) |

28 |

(1.247.255) |

|

Transportes |

5 |

(92.863) |

9 |

(410.150) |

|

Servicios |

42 |

(716.054) |

24 |

(1.100.342) |

En base a los indicadores calculados por categoría, se obtuvo el Ingreso, Gasto y Margen en Euros (€) por afiliado ACHS, para cada una de las 96 categorías del estudio (Tabla 2).

Tabla 2.- Ingreso, Gasto y Margen por Afiliado según categoría de Actividad, Sexo y Edad de los trabajadores afiliados a la ACHS (€).

|

Resultado por Afiliado |

Actividad |

||||||||||

|

Sexo |

Edad |

Agricultura |

Minería |

Industria |

Construcción |

Elec, Gas y Agua |

Comercio |

Transporte |

Servicios |

TOTAL |

|

|

INGRESO / AFILIADO |

Masculino |

15-24 |

75 |

171 |

105 |

109 |

100 |

59 |

119 |

55 |

78 |

|

25-34 |

105 |

213 |

151 |

143 |

139 |

100 |

152 |

90 |

118 |

||

|

35-44 |

120 |

244 |

184 |

162 |

154 |

133 |

171 |

110 |

145 |

||

|

45-54 |

118 |

251 |

196 |

163 |

162 |

140 |

170 |

120 |

148 |

||

|

55-64 |

102 |

247 |

197 |

158 |

156 |

132 |

167 |

130 |

143 |

||

|

65+ |

90 |

237 |

182 |

143 |

122 |

117 |

154 |

115 |

124 |

||

|

Total Masculino |

109 |

236 |

173 |

153 |

149 |

117 |

162 |

107 |

133 |

||

|

Femenino |

15-24 |

56 |

152 |

75 |

143 |

107 |

50 |

87 |

51 |

56 |

|

|

25-34 |

80 |

237 |

119 |

175 |

126 |

84 |

133 |

85 |

91 |

||

|

35-44 |

80 |

261 |

127 |

191 |

140 |

106 |

144 |

95 |

101 |

||

|

45-54 |

80 |

257 |

126 |

195 |

141 |

117 |

145 |

113 |

113 |

||

|

55-64 |

83 |

257 |

126 |

180 |

138 |

122 |

155 |

140 |

135 |

||

|

65+ |

94 |

176 |

142 |

177 |

112 |

118 |

158 |

121 |

125 |

||

|

Total Femenino |

78 |

232 |

121 |

180 |

135 |

96 |

140 |

102 |

102 |

||

|

GASTO / AFILIADO |

Masculino |

15-24 |

91 |

127 |

196 |

198 |

65 |

92 |

259 |

83 |

124 |

|

25-34 |

37 |

34 |

58 |

65 |

42 |

30 |

50 |

27 |

41 |

||

|

35-44 |

49 |

32 |

59 |

67 |

33 |

34 |

62 |

30 |

46 |

||

|

45-54 |

51 |

46 |

61 |

69 |

61 |

28 |

49 |

27 |

43 |

||

|

55-64 |

61 |

56 |

80 |

67 |

79 |

30 |

54 |

30 |

49 |

||

|

65+ |

34 |

113 |

67 |

119 |

104 |

29 |

65 |

26 |

42 |

||

|

Total Masculino |

50 |

42 |

67 |

75 |

50 |

35 |

60 |

31 |

48 |

||

|

Femenino |

15-24 |

45 |

4 |

75 |

23 |

97 |

45 |

42 |

63 |

55 |

|

|

25-34 |

16 |

9 |

24 |

24 |

10 |

21 |

18 |

19 |

20 |

||

|

35-44 |

20 |

23 |

25 |

12 |

7 |

22 |

12 |

20 |

21 |

||

|

45-54 |

23 |

6 |

37 |

129 |

6 |

36 |

12 |

27 |

28 |

||

|

55-64 |

23 |

83 |

34 |

19 |

274 |

35 |

19 |

31 |

31 |

||

|

65+ |

72 |

0 |

24 |

19 |

82 |

27 |

4 |

34 |

31 |

||

|

Total Femenino |

22 |

14 |

30 |

23 |

16 |

26 |

15 |

25 |

25 |

||

|

MARGEN / AFILIADO |

Masculino |

15-24 |

-15 |

45 |

-91 |

-89 |

35 |

-33 |

-140 |

-28 |

-46 |

|

25-34 |

68 |

179 |

93 |

78 |

97 |

70 |

102 |

63 |

78 |

||

|

35-44 |

71 |

212 |

125 |

96 |

121 |

99 |

109 |

81 |

99 |

||

|

45-54 |

67 |

206 |

135 |

94 |

102 |

113 |

121 |

94 |

106 |

||

|

55-64 |

41 |

191 |

117 |

91 |

78 |

102 |

113 |

100 |

94 |

||

|

65+ |

56 |

124 |

115 |

24 |

17 |

87 |

90 |

89 |

83 |

||

|

Total Masculino |

59 |

194 |

106 |

78 |

99 |

82 |

102 |

77 |

86 |

||

|

Femenino |

15-24 |

11 |

148 |

1 |

120 |

10 |

5 |

46 |

-13 |

1 |

|

|

25-34 |

64 |

228 |

95 |

150 |

116 |

63 |

115 |

66 |

71 |

||

|

35-44 |

60 |

238 |

102 |

179 |

133 |

85 |

132 |

75 |

81 |

||

|

45-54 |

56 |

251 |

89 |

66 |

135 |

81 |

133 |

86 |

85 |

||

|

55-64 |

60 |

174 |

92 |

162 |

-136 |

87 |

135 |

109 |

104 |

||

|

65+ |

23 |

176 |

118 |

157 |

30 |

91 |

154 |

87 |

94 |

||

|

Total Femenino |

56 |

218 |

92 |

156 |

119 |

70 |

125 |

77 |

78 |

||

|

TOTAL INGRESO |

100 |

235 |

162 |

155 |

147 |

109 |

159 |

104 |

122 |

||

|

TOTAL GASTO |

41 |

40 |

59 |

71 |

45 |

31 |

52 |

27 |

39 |

||

|

TOTAL MARGEN |

58 |

195 |

103 |

84 |

102 |

78 |

106 |

77 |

83 |

||

A través de una regresión múltiple (StepWise) de los resultados del margen por categoría, se obtuvo la siguiente fórmula:

Margen (€) = – 19,4 (Masculino) -103,6 (15-24 años) – 31,2 (Agricultura) + 102,9 (Minería)+ 105

Esta fórmula explica en un el 60% (R2 Ajustado=0,60) el margen por categoría. El error promedio absoluto al estimar el margen mediante esta fórmula es de €29,5.

La evolución estimada de la masa ACHS en base a la proyección nacional de trabajadores dependientes desde el año 2006 al 2020 se presenta en la Tabla 3.

Tabla 3.- Proyección de la masa laboral ACHS en base a las estimaciones de modelo SARIMA.

|

2006 |

2010 |

2015 |

2020 |

||||||

|

Trabajadores ACHS |

1.708.620 |

1.894.145 |

2.132.306 |

2.370.276 |

|||||

|

Sexo, % (n) |

|||||||||

|

Masculino |

63 |

(1.074.695) |

60 |

(1.144.425) |

58 |

(1.233.924) |

56 |

(1.323.592) |

|

|

Femenino |

37 |

(633.925) |

40 |

(749.720) |

42 |

(898.382) |

44 |

(1.046.684) |

|

|

Edad, % (n) |

|||||||||

|

15-24 |

5 |

(81.350) |

4 |

(82.321) |

4 |

(84.434) |

3 |

(86.539) |

|

|

25-34 |

31 |

(531.037) |

30 |

(575.426) |

30 |

(639.926) |

30 |

(704.720) |

|

|

35-44 |

30 |

(516.921) |

29 |

(555.824) |

28 |

(597.143) |

27 |

(638.371) |

|

|

45-54 |

21 |

(364.163) |

23 |

(428.649) |

24 |

(508.558) |

25 |

(588.315) |

|

|

55-64 |

10 |

(171.502) |

11 |

(200.607) |

11 |

(240.253) |

12 |

(279.909) |

|

|

65+ |

3 |

(43.647) |

3 |

(51.318) |

3 |

(61.992) |

3 |

(72.422) |

|

|

Actividad Económica, % (n) |

|||||||||

|

Agricultura |

14 |

(235.615) |

13 |

(243.511) |

12 |

(256.524) |

11 |

(269.727) |

|

|

Minería |

1 |

(24.126) |

1 |

(25.987) |

1 |

(28.918) |

1 |

(31.865) |

|

|

Industria |

17 |

(283.821) |

14 |

(268.905) |

12 |

(256.607) |

10 |

(244.317) |

|

|

Construcción |

5 |

(88.668) |

5 |

(102.979) |

6 |

(120.225) |

6 |

(137.291) |

|

|

Elec, Gas y Agua |

1 |

(12.903) |

1 |

(15.304) |

1 |

(17.113) |

1 |

(18.911) |

|

|

Comercio |

15 |

(254.570) |

15 |

(284.297) |

15 |

(317.876) |

15 |

(351.461) |

|

|

Transportes |

5 |

(92.863) |

6 |

(106.454) |

6 |

(124.655) |

6 |

(142.880) |

|

|

Servicios |

42 |

(716.054) |

45 |

(846.708) |

47 |

(1.010.388) |

50 |

(1.173.824) |

|

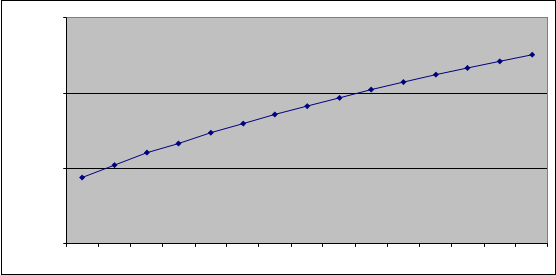

Al combinar los márgenes por categoría y la evolución de la masa ACHS, es posible determinar la evolución el margen para la ACHS tomando en cuenta los cambios en las proporciones de sexo, edad y actividad económica a través del tiempo (Gráfico 1).

Gráfico 1.- Evolución margen por afiliado ACHS 2006-2020.

|

|

70% |

69%

|

|

68% |

67%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

DISCUSIÓN

Los trabajadores afiliados a la ACHS representan casi el 38% de la masa laboral dependiente del país. En general la composición de la masa es similar a la distribución nacional. Las diferencias pueden estar dadas por el mayor grado de formalidad de las empresas adheridas a la ACHS lo que implica un menor porcentaje de jóvenes y a la mayor participación en la Actividad Económica de Servicios, lo que impulsa una proporción de mujeres mayor al promedio nacional.

La comparación de márgenes por categoría, muestra la relevancia de considerar las variables de sexo, edad o actividad económica ya que dependiendode estas es el resultado final. Esto se debe a que cada categoría presenta distintas tasas de accidentabilidad, días de tratamiento promedio y gasto promedios en prestaciones médicas y económicas que finalmente influyen en el resultado.

Según la regresión múltiple, las variables que hacen disminuir el margen ACHS son: el sexo masculino, el tramo de edad 15-24 años y la actividad de Agricultura. En cambio el margen se ve favorecido con la actividad de Minería.

El sexo masculino presenta un menor margen ya que registra una mayor tasa de accidentes del trabajo y un mayor promedio de días de tratamiento. Esto impacta finalmente en mayores gastos en prestaciones médicas y económicas.

El tramo más joven (15-24 años) presenta el peor margen, llega incluso a ser negativo. Sus gastos totales superan al monto de sus bajas cotizaciones al sistema. Aunque los jóvenes presentan un menor promedio de días de tratamiento, sus tasas de accidentabilidad llegan a cuadruplicar los tramos de mayor edad, lo que determina finalmente este resultado. A mayor tramo de edad mayor es el margen por afiliado.

La Agricultura y la Minería representan los extremos en el análisis por actividad económica, registrando el más bajo y más alto margen respectivamente. Con niveles de gasto similares, la diferencia se debe al alto nivel de remuneraciones que recibe y por el cual cotiza el sector minero del país.

La proyección de la masa ACHS presenta un aumento constante en base a la evolución de la fuerza de trabajo dependiente del país. La proporción de mujeres se incrementa desde un 37% a un 44% en el año 2020, acercándose a cifras de países desarrollados. Este aumento se fundamenta en el crecimiento del sector Servicios, que es más intensivo en la contratación de mujeres. Este crecimiento se produce en detrimento de actividades como la Agricultura y la Industria, las cuales disminuyen su participación.

Si bien los tramos de mayor edad aumentan su participación a través deltiempo, el incremento promedio no es tan fuerte dada la cantidad de mujeres jóvenes que ingresan al trabajo durante el periodo analizado. En el momento que se estabilice esta incorporación de mujeres, el promedio de edad de la masa afiliada a la ACHS se debería incrementar con mayor fuerza, como consecuencia el tramo 15-24 años seguirá disminuyendo su participación.

CONCLUSIÓN

A través del análisis de la información queda de manifiesto que la fuerza laboral chilena y por ende la masa afiliada a la ACHS está sufriendo cambios demográficos que afectan el resultado financiero de la institución. Los cambios analizados: Una mayor proporción de mujeres, una mayor edad promedio y una mayor participación del sector Servicios modifican tanto los ingresos por cotizaciones como los gastos en prestaciones médicas y económicas, con un efecto final positivo para la ACHS en su Margen Operacional. El margen aumenta a través del periodo de estudio desde un 67,9% en el 2006 a 69,5% en el 2020. En general, los indicadores de tasas y gastos promedios disminuyen a causa de los cambios demográficos, lo que es positivo considerando la misión y objetivo de las mutualidades.

RECOMENDACIONES

Desarrollo Informático

Tomando como base la utilidad que puede prestar el análisis periódico de la información clasificada según las variables de Sexo, Edad y Actividad Económica, se sugiere que la ACHS genere el desarrollo informático necesario para procesar y consolidar esta información que ya se encuentra en sus sistemas de Cotizaciones, Denuncias de Accidentes y Cuentas Corrientes de pacientes (prestaciones médicas y económicas). Lo que permitiría ordenar, tabular y dar acceso a los distintos departamentos y profesionales para su uso y análisis.

Focalización de estrategias

El contar con la accesibilidad a información, facilitaría el desarrollo de estrategias, análisis o proyecciones, transformándose en algo útil al momento de buscar optimizaciones en indicadores de tasa, gasto o margen. Según el indicador que se busque impactar, será la categoría o variable a priorizar al momento de diseñar algún programa o iniciativa. La focalización para disminuir la Tasa de Accidentabilidad será distinta a la focalización para disminuir el Promedio de Días de Tratamiento. Las mediciones o cálculos pueden efectuarse tanto por paciente como por masa afiliada, lo cual también influye al momento de priorizar.

Por ejemplo, ordenando cada una de las 96 categorías del estudio según sumargen de contribución, se concluye que ante un objetivo financiero de mejorar aquellas categorías con peor margen, las iniciativas deberían estar concentradas en los hombres jóvenes entre 15-24 años de todas las actividades económicas. Una intervención en este grupo también tendría beneficios a mediano y largo plazo dado el potencial de vida laboral que aún le resta a los más jóvenes. Por lo tanto, es posible contar con una medida de la rentabilidad esperada por cada peso invertido en algún programa, conociendo así cuánto se debe exigir y la eficiencia en el uso de los recursos. Se sabe cuál es la población de cada categoría, la cantidad de accidentes y enfermedades, conociéndose de antemano el potencial impacto a lograr con las intervenciones, lo que ayuda sin duda a priorizar y focalizar. Este mismo ejercicio se puede efectuar para el número de accidentes, la tasa o el gasto en salud.

Adecuar Servicios Preventivos

Como consecuencia de la pérdida que genera el tramo más joven y las altas tasas que presentan, la evaluación y aplicación de una estrategia destinada a este segmento sería beneficioso para los resultados de la institución y una verdadera inversión para el futuro de la fuerza laboral. Capacitación en Prevención de Riesgos y Autocuidado a nivel de Escolares, Institutos Profesionales y Universidades podrían preparar a los nuevos trabajadores. Programas de Inducción obligatorios según actividad económica a los trabajadores que ingresen a la fuerza laboral. Capacitaciones diseñadas por equipos multidisciplinarios especialmente para este tramo, que sean atractivas, motivantes y adaptadas al lenguaje y características de este segmento. A corto plazo podrían cambiar la contribución de este tramo y a futuro generar un potencial de disminución que se rentabilizaría por los 40 años restantes de vida laboral.

Ya que las mujeres tienen una tasa de accidentes de trayecto mayor que loshombres y sin la introducción de cambios en la estrategia preventiva actual, los accidentes de trayecto seguirán aumentando mientras mayor sea la cantidad de mujeres que ingrese a la fuerza laboral. Por lo tanto, para quebrar esta tendencia, un análisis de este tipo de accidentes en mujeres pertenecientes a los Sectores de Comercio y Servicios ayudaría a identificar las causas más frecuentes y diseñar los programas necesarios dentro de las posibilidades de influencia de la ACHS. Al mismo tiempo generar el trabajo multisectorial necesario que busque y consiga revertir la tendencia actual.

Si bien la tasa de Enfermedades Profesionales tiene una tendencia a la baja,al tener una mayor cantidad de mujeres trabajando igualmente aumentará la cantidad de enfermedades profesionales de mujeres, por lo tanto en este caso, también es necesario identificar los principales diagnósticos para diseñar lasiniciativas y programas necesarios que eviten que esta cantidad siga aumentando.

La mayor cantidad de mujeres y su particularidad en las tasas de trayecto y enfermedades profesionales podrían requerir cursos especialmente diseñados para ellas, de acuerdo a la casuística y a la forma más adecuada para entregarles los contenidos. Dentro del diseño adecuado de la capacitación, podría analizarse la formación de relatores del sexo femenino en beneficio del impacto del curso.

Adecuar servicios curativos

Debido a la mayor participación de la mujer en la fuerza laboral, la red de salud ACHS deberá contar con los servicios necesarios para la atención de una cantidad creciente de pacientes de sexo femenino, principalmente a causa de accidentes de trayecto y enfermedades profesionales.

Medición de Resultados

Junto con comprender el impacto de las variables demográficas en los indicadores financieros, esta información también nos da un parámetro objetivo para medir la eficacia de los programas preventivos o médicos, ya que conocemos el impacto en Accidentabilidad y PdT a causa de movimientos en las variables de sexo, edad y actividad económica. Desde ahora, podremos saber a través del tiempo, cuánto de la disminución de los indicadores de Prevención o Salud se debe a la eficacia de los programas preventivos y a la especialización en el tratamiento del trauma y cuánto es consecuencia de los cambios demográficos en la fuerza laboral Chilena.

AGRADECIMIENTOS

Agradecemos el apoyo de la Fundación Científica y Tecnológica de la ACHS (FUCYT) por el financiamiento y apoyo a esta investigación.

REFERENCIAS

- 1. Raleigh V.S., World population and health in transition. British Medical Journal, 1999; 319:9814

- 2. ONU, World population prospeas: the 1996 revision. 1998; New York: United Nations.

- 3. OMS, Aging and Working Capacity, WHO Technical Report Series, 1993; World Health Organization, Geneva.

- 4. Patrickson M., Hartmann L., Australia’s ageing population: implications for human resource management, International Journal of Manpower, 1995; 16,5/6, pp.3446

- 5. INE, Anuario Estadísticas Vitales 2003.

http://www.ine.cl/canales/chile_estadistico/demografia_y_vitales/estadisticas_ vitales/pdf/anuarios/vitales2003.zip

Disponible Dic 2005.

6. INE, Chile hacia el 2050, Proyecciones de Población.

http://www.ine.cl/canales/chile_estadistico/demografia_y_vitales/proyecciones/Informes/Microsoft%20Word%20-%20InforP_T.pdf

Disponible Dic 2005.

7. Méndez R., Cómo son los nuevos chilenos, Exposición XIV Congreso Icare, Revista de Sábado El Mercurio, 2005. http://www.dge.ulagos.cl/profesores/fmesa/documentos/Metodos%20y%20Tec nicas%20de%20investigacion/Cientifico%20Periodismo%20/Comosonlosnuevos Chilenos.pdf

Disponible Mar 2008

http://www.adimark.cl/noticia.cgi?id=874 http://diario.elmercurio.com/2005/05/14/el_sabado/reportajes/noticias/01188 D08-A2

Disponible May 2005.

8. Development Education Program, Chapter 9, Beyond Economic Growth, Growth of the Service Sector, 2000. http://www.worldbank.org/depweb/beyond/global/chapter9.html

Disponible Dic 2005.

Papers relacionados