Se entiende por control operacional (CO) la identificación de “operaciones y actividades que están asociadas con los peligros identificados, donde sea necesario la implementación de controles para administrar el riesgo” (AENOR, 2007), estos controles operacionales consideran como elementos de entrada (Balcells, 2015) los establecidos en el estándar OHSAS 18001:2007 y se propone su aplicación siguiendo la jerarquía de controles “fuente-medio-individuo” evaluando su efectividad, eficacia y operación mediante una adaptación metodológica basada en la propuesta de Zafra (Zafra Gutiérrez, 2011) la cual considera una serie de etapas que permiten contrastar los resultados obtenidos para dos o más controles operacionales comparando entre otros aspectos el impacto económico, la frecuencia de los eventos y el grado de relevancia, de esta forma es posible tomar decisiones de tipo logístico, operativo o económico al interior de las organizaciones seleccionando el más óptimo determinando su efectividad mediante criterios como el diseño, operación, cobertura, frecuencia y madurez. Finalmente la metodología permite evaluar los controles operacionales generando recomendaciones en cuanto a los factores específicos o donde se requiera mejorar el control operacional.

El abordaje metodológico relacionó variables cualitativas y cuantitativas ponderadas mediante cuestionarios sometidos al juicio de expertos (Escobar-Pérez & Cuervo-Martínez, 2008) donde cada participante aportó su conocimiento y experiencia con el fin de asignar los pesos y puntajes para los factores y variables cualitativas que componen cada etapa de la metodología para evaluar controles operacionales, este juicio fue validado para determinar las convergencias de opiniones mediante la técnica Delphi (Landaeta, J, 1999). Finalmente se efectuó una juste semántico especifico orientando la metodología exclusivamente al control operacional de riesgos laborales.

A continuación se presentan los diferentes factores y variables propuestos por zafra y aplicados específicamente a la determinación del mejor control operacional en riesgos laborales, esto se encuentran organizados en cinco (5) etapas.

.JPG)

Tabla 1. Etapas de la metodología. Fuente al autor

Etapa 1. Selección de CO a evaluar

A partir de la matriz de peligros, riesgos, amenazas y vulnerabilidades se identifican y seleccionan los riesgos de mayor ponderación, a cada uno de estos se encuentran asociados uno o más procedimientos y controles operacionales que siguiendo la jerarquía de controles buscan su eliminación, sustitución o reducción a niveles aceptablemente tolerables. Sobre estos CO se aplican las subsiguientes etapas de la Metodología de Zafra con el fin de evaluar y poder así contrastar los resultados obtenidos para dos o más CO, de esta forma es posible tomar decisiones de tipo logístico, operativo o económico en la organización.

Etapa 2. Valoración de la relevancia del CO

Esta valoración se lleva a cabo mediante el diligenciamiento de un cuestionario guia compuesto por tres bloques de preguntas a saber materialidad, impacto económico y frecuencia. A continuación se describen cada una de estas categorías:

Materialidad

Esta pregunta se analiza en el evento de presentarse errores u omisiones en la aplicación del control operacional que pueden generar afectaciones a la imagen de la organización.

.JPG)

Tabla 2. Ponderación Materialidad. Adaptado de Zafra

Impacto Económico

Esta pregunta se analiza considerando el impacto económico derivado de la materialización del riesgo o la omisión del CO. El peso se asigna de acuerdo al nivel de impacto económico seleccionado.

.JPG)

Tabla 3. Ponderación Impacto económico. Adaptado de Zafra

NOTA: Para el año 2019 un millón (1) de pesos colombianos equivale a 320 USD

Frecuencia

Esta pregunta se analiza considerando el histórico de eventos que se han presentado por la omisión en la realización del CO el peso se asigna de acuerdo con la frecuencia de eventos que se han presentado.

.JPG)

Tabla 4. Ponderación Frecuencia. Adaptado de Zafra

Tabla 5. Score de CO relevancia. Adaptado de Zafra

Cálculos y resultado de la relevancia del CO

La ponderación de las respuestas a las preguntas de (materialidad, impacto económico y frecuencia) permitirán clasificar el grado de relevancia del CO que es objeto de evaluación para lo cual se calcula la información (score) del indicador de la siguiente forma:

- La columna uno (1) corresponde a las preguntas para determinar la relevancia del CO.

- La columna dos (2) permite seleccionar entre varias posibles respuestas.

- La columna tres (3) son los pesos asignados a cada pregunta.

- La columna cuatro (4) PESO DEL FACTOR EN % corresponde a la ponderación porcentual del método por cada categoría de análisis. Ver tabla 3.

- La columna cinco (5) PESO DEL FACTOR PUNTOS corresponde a la ponderación numérica del método por cada categoría de análisis. Ver tabla 3.

- La columna seis (6) % RELEVANCIA DEL CONTROL corresponde al valor seleccionado en peso de la columna tres (3) por cada categoría.

- La columna siete (7) SCORE corresponde al producto entre la columna seis (6) por la columna cuatro (4) x 100 redondeándolo a la decena superior.

- La columna ocho (8) SCORE EN PUNTOS (8) corresponde al producto entre la columna siete (7) por la columna cinco (5) sobre la columna cuatro (4) redondeándolo al decimal superior

- La sumatoria de la columna siete (7) y ocho (8) se compara con la tabla 6 para determinar la relevancia del control.

Tabla 6. Nivel para determinar la relevancia del control. Adaptado de Zafra

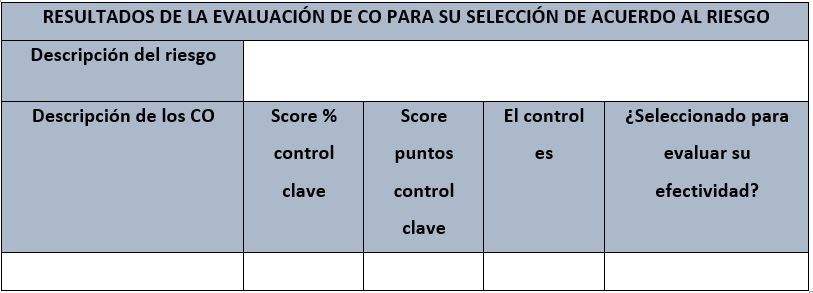

Etapa 3. Selección de CO según su relevancia

Aplicada la etapa dos se determina de acuerdo con su calificación final (clave, relevante, estándar, irrelevante) los CO operacionales sobre los cuales se debe determinar su efectividad. Para lo cual se diligencia el siguiente cuadro con base en el score de cada CO evaluado.

Tabla 7. Resultados de la evaluación del CO. Adaptado de Zafra

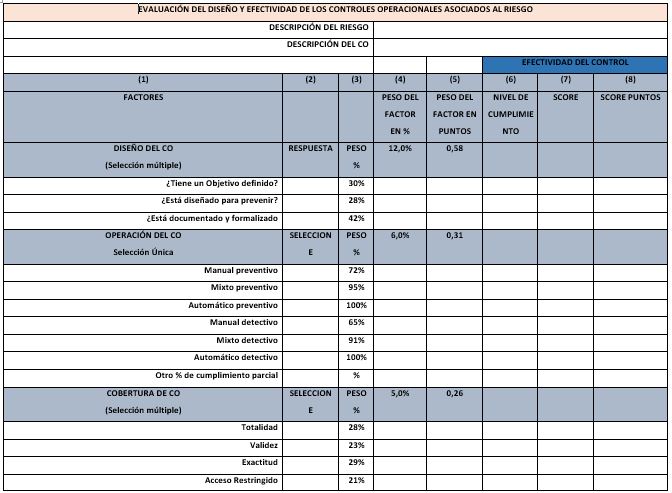

Etapa 4. Determinación de la efectividad del CO

Esta etapa desarrolla la efectividad de los CO claves o relevantes fundamentada en seis factores (diseño, operación, cobertura, frecuencia, madurez y resultados de la auditoria) relacionadas con las características de los CO con los siguientes pesos promedio y pesos en puntos.

Tabla 8. Ponderación de la efectividad del CO. Adaptado de Zafra

Diseño

Esta pregunta indaga sobre algunos criterios que deben ser tenidos en cuenta al momento de la implementación de un CO.

Tabla 9. Ponderación de Diseño del CO. Adaptado de Zafra

Operación

Esta pregunta se desarrolla con base en la observación, indagación y verificación del evaluador del CO, si este es operado de manera manual, automática o mixta y si corresponde con un control de operación o detección.

.JPG)

Cobertura

Esta pregunta indaga ´por la forma como se procesan y registran las actividades que hacen parte del CO. Para lo cual se considera la totalidad de los controles y su registro, la validez de las controles, si estos son autorizados y se evidencia su aprobación, la exactitud de los controles y si existen niveles restringidos para el acceso a la información o las operaciones de control. Las respuestas a estas preguntas son SI o NO.

Tabla 11. Ponderación de cobertura del CO. Adaptado de Zafra

Frecuencia

Esta pregunta está relacionada con la periodicidad con la que se realiza la actividad de control operacional, para evaluar este aspecto se cuenta con cuatro preguntas, siendo Óptimo cuando el control se realiza cada vez que se ejecuta un proceso. Moderado cuando mensual o quincenalmente. Deficiente cuando se realizar cada semestre trimestre o año. Otra cuando la frecuencia no se justa las opciones anteriores.

.JPG)

Tabla 12. Ponderación de frecuencia del CO. Adaptado de Zafra

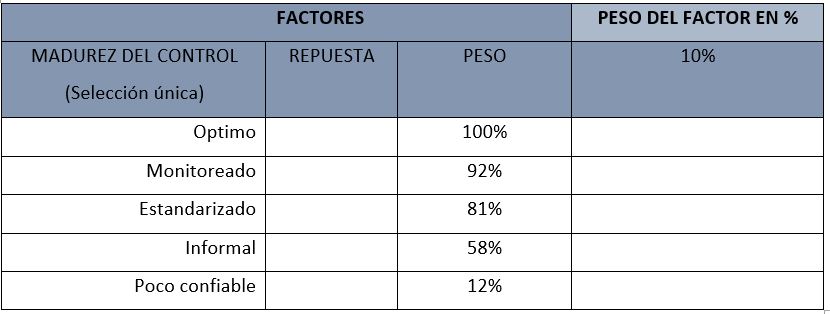

Madurez

Esta pregunta demuestra el estado y desempeñó de las actividades de control mediante cinco opciones de una única respuesta esta son: Poco fiable el objetivo del CO no es claro, Informal cuando en control no está documentado de forma adecuada, estandarizado cuando el CO esta adecuadamente documentado, Monitoreado cuya verificación es periódica con reporte a nivel superior sobre su funcionamiento y optimo el cual generalmente es monitoreado en tiempo real para una mejora continua.

Tabla 13. Ponderación de madurez del CO. Adaptado de Zafra

Resultados de Auditoria

Este es el principal factor para determinar la afectividad del CO se lleva a cabo mediante cuatro preguntas relacionadas con cumplimiento de objetivos y disminución de riesgos, la simplicidad en la ejecución del control, la presencia de desviaciones en el cumplimiento del CO y la responsabilidad de quien realiza el CO.

Tabla 14. Ponderación de resultados de auditoria al CO. Adaptado de Zafra

Tabla 15. Score de CO diseño y efectividad. Adaptado de Zafra

Cálculos y resultado de la efectividad del CO

La ponderación de las respuestas a las preguntas de (diseño, operación, cobertura, frecuencia, madurez y resultados de la auditoria) permitirán clasificar el grado de efectividad del CO que es objeto de evaluación para lo cual se calcula la información (score) del indicador de la siguiente forma:

- La columna uno (1) corresponde a las preguntas o factores para determinar la efectividad del CO.

- La columna dos (2) permite seleccionar entre varias posibles respuestas.

- La columna tres (3) son los pesos asignados a cada pregunta.

- La columna cuatro (4) PESO DEL FACTOR EN % corresponde a la ponderación porcentual del método por cada categoría de análisis ver tabla 8.

- La columna cinco (5) PESO DEL FACTOR EN PUNTOS corresponde a la ponderación numérica del método por cada categoría de análisis ver tabla.

- La columna seis (6) % NIVEL DE CUMPLIMIENTO corresponde al valor seleccionado en peso de la columna tres (3) por cada factor o categoría

- La columna siete (7) SCORE corresponde al producto entre la columna seis (6) por la columna cuatro (4) x 100 redondeándolo a la decena superior

- La columna ocho (8) SCORE EN PUNTOS (8) corresponde al producto entre la columna siete (7) por la columna cinco (5) sobre la columna cuatro (4) redondeándolo al decimal superior

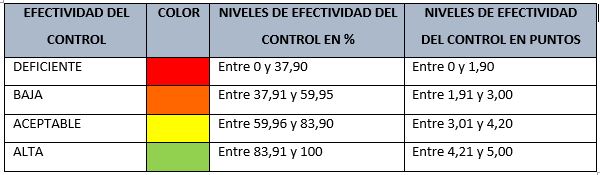

- La sumatoria de la columna siete (7) y ocho (8) se compara con la tabla 17 para determinar la efectividad del control

Tabla 16. Nivel para determinar y clasificar la efectividad del control. Adaptado de Zafra

Etapa 5. Reporte final de evaluación de los CO

Surtido el trámite de evaluación de efectividad de cada uno de los controles más relevantes se procede a generar recomendaciones en cuanto a los factores específicos (diseño, operación, cobertura, frecuencia, madurez y resultados de la auditoria) donde así se requiera mejorar el CO.

A partir de la metodología propuesta por Zafra se observa que esta coincide con otros modelos como el COSO utlizado en la administración de riesgos corporativos (COSO, 2019) consecuentemente es posible afirmar que puede aplicarse a la prevención de riesgos laborales.

La propuesta de Zafra en su metodología difiere de la forma como se trata el riesgo en la norma técnica colombiana 5254 sobre gestión del riesgo (ICONTEC, 2006) la cual se enfoca en la gestión del riesgo y no en los controles operacionales.

Las matrices de evaluación propuestas por zafra coincide con otras de valoración de riesgos laborales como la guia técnica colombiana CTG 45 (ICONTEC, 2012).

Pese a estas similitudes no es concluyente afirmar que los resultados de esta adaptación metodológica guarden relación con otras utilizadas en prevención de riesgos laborales por cuanto la mayoría de ellas se enfocan en cuantificar el riesgo y no en evaluar los controles operacionales.

La evaluación de las actividades para el control operacional de los riesgos laborales debe considerar la identificación de peligros, la evaluación de riesgos y la determinación de controles.

La identificación de riesgos laborales es posible teniendo en cuenta las actividades rutinarias y no rutinarias del personal vinculado contratistas y visitantes a la organización, además de los peligros generados fuera de las unidades y los propios debido a la infraestructura, equipos, materiales, e instalaciones, cambios en la organización, diseño, proceso o modificaciones a la prevención de riesgos laborales.

La aplicación de esta metodología puede ser usada en cualquier nivel de la organización y en controles operacionales asociados a la prevención de riesgos laborales de bajo o medio impacto.

La practicidad de la metodología y su adaptación permite su sistematización y posterior utilización en la prevención de riesgos laborales en las organizaciones.

A Jaime Alejandro zafra Gutiérrez autor de la tesis de maestría metodología para evaluar la efectividad del diseño y operación de los controles en la realización de auditorías basadas en riesgos. Universidad Nacional de Colombia. Sede Medellín.2010

AENOR. (2007). OHSAS 18001: 2007 Sistema de gestión de la seguridad y salud en el trabajo-Requisitos (AENOR). España: AENOR.

Balcells, D., Gerard. (2015). Manual Práctico para la Implantación del estándar OHSAS 18001:2007 (FREMAP). Recuperado de http://prevencion.fremap.es/Buenas%20prcticas/LIB.019%20-%20Manual%20implantacion%20OHSAS%2018001.pdf

Chang, S.-I., Tsai, C.-F., Shih, D.-H., & Hwang, C.-L. (2008). The development of audit detection risk assessment system: Using the fuzzy theory and audit risk model. Expert Systems with Applications, 35(3), 1053–1067. https://doi.org/10.1016/j.eswa.2007.08.057

Congreso de Colombia. Ley 1523 por la cual se adopta la Política Nacional de gestión del riesgo de desastres y se establece el Sistema Nacional de Gestión del Riesgo de Desastres y se dictan otras disposiciones. , Pub. L. No. 1523, 58 (2012).

COSO. (2019). Committe of Sponsoring Organizatións of the Treadway Commission. Recuperado el 6 de abril de 2019, de https://www.coso.org/Pages/default.aspx

Drucker, P. F. (1959). The practice of management (3a ed.). Nueva York: Harper Collins.

Escobar-Pérez, J., & Cuervo-Martínez, Á. (2008). VALIDEZ DE CONTENIDO Y JUICIO DE EXPERTOS: UNA APROXIMACIÓN A SU UTILIZACIÓN. 11.

García. (2014). Implantación de un Sistema de Seguridad y Salud Laboral – OHSAS 18001. La Rioja: UNIR.

ICONTEC. NTC 5254. Gestión de Riesgo , (2006).

ICONTEC. GTC 45 Guía para la identificación de los peligros y la valoración de los riesgos en seguridad y salud ocupacional. , Pub. L. No. 45, 33 (2012).

Landaeta, J. (1999). El método Delphi. Una técnica de previsión del futuro. Ariel.

Mintrabajo. Resolución 1111 Por la cual se definen los estándares Mínimos del Sistema de Gestión en Seguridad y Salud en el Trabajo para empleadores y contratantes. , Pub. L. No. 1111, 36 (2017).

Presidencia. Decreto 1072 DE 2015. , (2015).

Zafra Gutiérrez, J. A. (2011). Metodología para evaluar la efectividad del diseño y operación de los controles en la realización de auditorías basadas en riesgos (Masters, Universidad Nacional de Colombia, Sede Medellín). Recuperado de http://www.bdigital.unal.edu.co/3972/

Papers relacionados