Edad de salida del mercado de trabajo y mortalidad

Edad de salida del mercado de trabajo y mortalidad

La literatura teórica sobre el tema es ambigua y su contraparte empírica no ofrece resultados concluyentes ni en un sentido ni en el otro (por ejemplo, Hallberg et al (2015), Bloemen et al. (2017); Hernaes et al. (2013); Fitzpatrick and Moore (2018), Kuhn et al. (2019)). En el presente artículo explicamos algunos de los recientes avances del proyecto (en progreso) de Cristina Belles, Han Ye (ambas de la Universidad de Manheim) y yo mismo sobre el tema para el caso de España, y que bien podrían ayudar dentro del fragor reformista del actual gobierno, especialmente respecto al debate del factor de sostenibilidad.

Avanzándonos a lo que vendrá después, nuestros resultados apuntan que retrasar la edad de jubilación tiene un efecto global pequeño y negativo sobre la mortalidad. Pero este resultado global enmascara grandes heterogeneidades según el tipo y las condiciones del empleo que las personas desempeñaban antes de jubilarse. Nuestros resultados justificarían la adaptación generalizada de la edad de salida del mercado laboral según las condiciones del trabajo desempeñado.

La identificación del problema

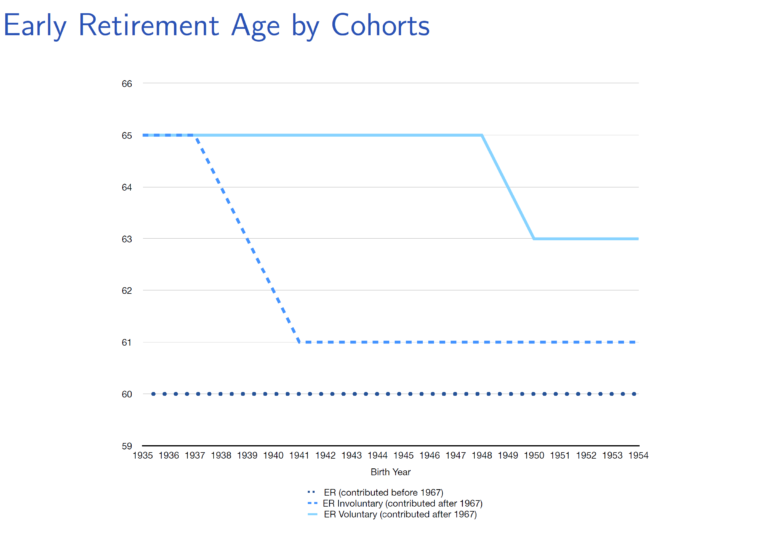

Uno de los principales inconvenientes que surgen al estudiar la relación entre jubilación y mortalidad es la existencia de múltiples factores que pueden enmascarar el efecto causal entre dichas variables, por ejemplo, la salud, pero también el tiempo trabajado y la intensidad del mismo. Para evitar estos problemas aprovechamos una norma que se introdujo en la génesis del actual sistema, esto es la Ley de Seguridad Social de 1966, la orden ministerial de 26 de enero de 1967 y los textos posteriores de 1974 y 1985. Bajo dichas normas los que hubieran cotizado al régimen de mutualidades con anterioridad al 1 de enero de 1967 (con la excepción de algunos sectores que tienen una fecha ligeramente posterior) tienen, en general, derecho a la jubilación anticipada desde los 60 años de edad, siendo la edad de jubilación 65 para aquellos que no hubieran cotizado a la seguridad social antes de dicha fecha, al menos hasta 2001 cuando se cambió, bajo ciertas condiciones a 61. Finalmente, la ley de reforma del sistema de pensiones de 2011/2013 introdujo la jubilación voluntaria anticipada, bajo condiciones, a los 63. Véase la figura 1 para una descripción de las principales opciones de jubilación anticipada según el cohorte.

Cabe reseñar que la normativa analizada conlleva una evidente discriminación según el género ya que durante el franquismo las posibilidades de trabajar cotizando de las mujeres estaban severamente restringidas por la regulación (por ejemplo, la necesidad de tener el permiso paterno o del cónyuge para trabajar). Ello dificulta enormemente el análisis de las mujeres y aunque enseñaremos algún resultado, éstos deben ser tomado con suma cautela.

Figura 1. Opciones de Jubilación Anticipada según el cohorte

En este contexto, comparamos a aquellos individuos que empezaron a cotizar después del 1967 (grupo de tratamiento) con los que empezaron a cotizar después de esa fecha (grupo de control). Los individuos que cotizaron antes de 1967, como se puede observar en el gráfico anterior, siempre tienen derecho a la jubilación anticipada a partir de los 60. En cambio, los individuos que contribuyeron a partir de 1967 pueden comenzar a jubilarse a los 61, 63 or 65 según su año de nacimiento (línea continua o discontinua del gráfico anterior). En el análisis descriptivo comparamos a los individuos que contribuyeron en 1966 con aquellos que lo hicieron en 1967 sin prácticamente ninguna otra restricción.

¿Cuáles son las consecuencias de no haber cotizado antes de 1967 sobre la salida del mercado de trabajo? Para responder dicha pregunta analizamos la evidencia descriptiva en tres tipos de salida: discapacidad, jubilación parcial (introducida efectivamente a principios de siglo) y jubilación anticipada u ordinaria. Esta última salida será asimismo analizada en un modelo de regresión causal. En ambos casos utilizamos la información de la muestra continua de vidas laborales de 2005 a 2019. Restringimos el análisis a trabajadores en el régimen general que no tienen bonificaciones específicas en la edad de jubilación. En nuestro análisis debemos tener en cuenta que la muestra continua de vidas laborales tiene limitaciones importantes. En primer lugar, los individuos en la muestra han de estar vivos en 2005. En segundo lugar, solo observamos la mortalidad hasta 2019.

Evidencia descriptiva

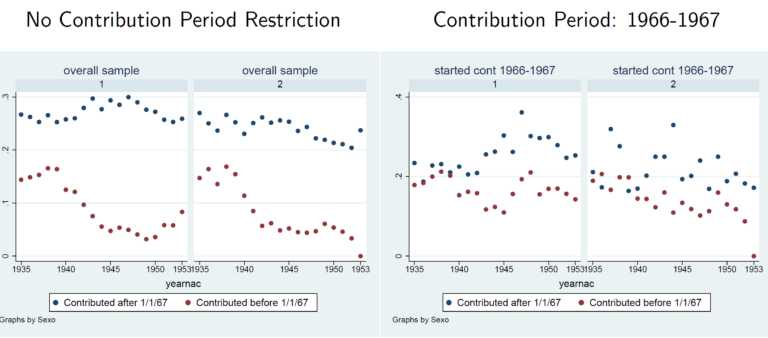

En la figura 2 podemos observar como la fracción que utiliza la prestación de incapacidad es mucho mayor para aquellos que cotizaron después de 1967 que para aquellos que cotizaron antes de esa fecha. La diferencia es menor, aunque se sigue observando si restringimos la muestra solo a aquellos que empezaron su carrera contributiva entre 1966 y 1967. Esta diferencia no se debe, obviamente, a una mayor discapacidad inherente en aquellos que contribuyeron después de 1967, sino a que la prestación de incapacidad se convierte en una especie de compensación específica a estos trabajadores que tendrían que esperar a los 65 para poder acceder a la jubilación ordinaria.

Figura 2. Salidas a pensión de incapacidad según el cohorte y el género

Lo señalado para la incapacidad es trasladable a las opciones de salida alternativas tal y como se puede comprobar en las figuras 3 y 4. La figura 3 muestra la fracción de cada cohorte que utiliza la opción de jubilación parcial, y muestra que es sustancialmente mayor, en una fracción creciente con el cohorte hasta el de 1945, entre los tratados, es decir, aquellos que empezaron a cotizar con posterioridad a 1966 independientemente del género (aunque para las mujeres solo es muy evidente en la muestra que pivota alrededor del 1 de enero de 1967.

Figura 3. Jubilación Parcial en los cohortes considerados según el género

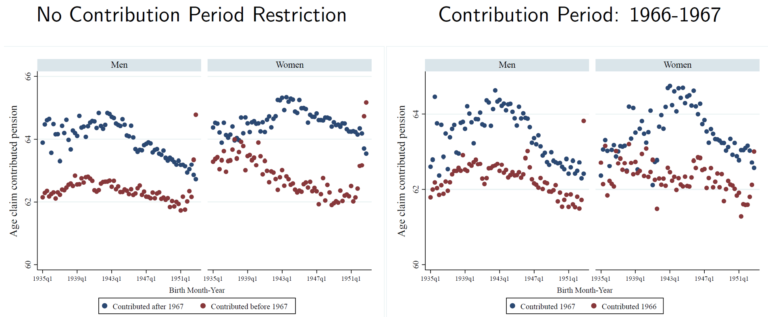

La figura 4 muestra, una vez descontados los que se dejan de trabajar por las vías previas, la edad media de jubilación para tratados y controles según el cohorte y el género. Observamos que es sustancialmente mayor para los tratados que para los controles independientemente del género. La diferencia es especialmente importante para los cohortes alrededor de 1940. A partir de 1945 la diferencia empieza a caer, especialmente en la muestra del panel izquierdo, donde ambos colectivos son más comparables.

Figura 4. Jubilación anticipada y ordinaria según el cohorte y el género.

Finalmente, la figura 5 muestra la distribución en el rango de edades clave de las jubilaciones anticipadas u ordinarias para tratados y controles en tres cohortes clave. Queda claro que el porcentaje de jubilaciones anticipadas es sustancialmente mayor para los controles que para los tratados, aunque las diferencias se reducen a medida que analizamos cohortes más jóvenes.

Figura 5. Distribución de las edades de jubilación según el sexo y cohorte

Análisis de regresión

Nuestro principal (primer) objetivo es identificar el efecto causal de la edad de jubilación sobre la mortalidad mientras se controlan otros factores. Como la edad de jubilación puede ser endógena utilizamos una metodología de variables instrumentales donde el principal instrumento es la pertenencia al grupo de tratamiento o de control. Dadas las limitaciones de espacio, nos centraremos en los efectos sobre la jubilación anticipada y ordinaria, abstrayéndonos de los (importantes) efectos sobre la discapacidad y la jubilación parcial.

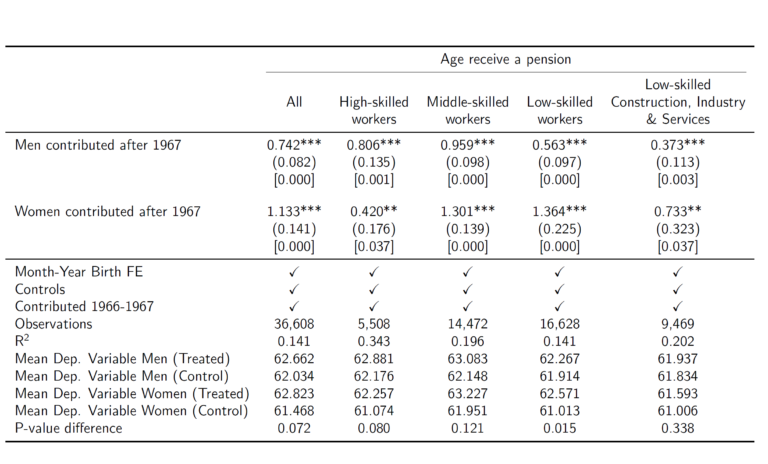

La Tabla 1 presenta evidencia sobre el efecto de la política sobre la edad a la que se recibe la pensión cuando se controlan otros factores para el conjunto de muestra de tratados (empiezan a cotizar a partir de 1967) y controles (empiezan a cotizar en 1966). Observamos que el efecto es casi ¾ de año para hombres y más de un año para mujeres. Según el skill o cualificación (aproximado aquí por el grupo de cotización), para hombres el efecto es mayor para los de cualificación alta y media alta y menor para el resto. Para mujeres es mayor para el colectivo de cualificación intermedia.

Tabla 1. Efecto sobre la edad en que se recibe la pensión de jubilación

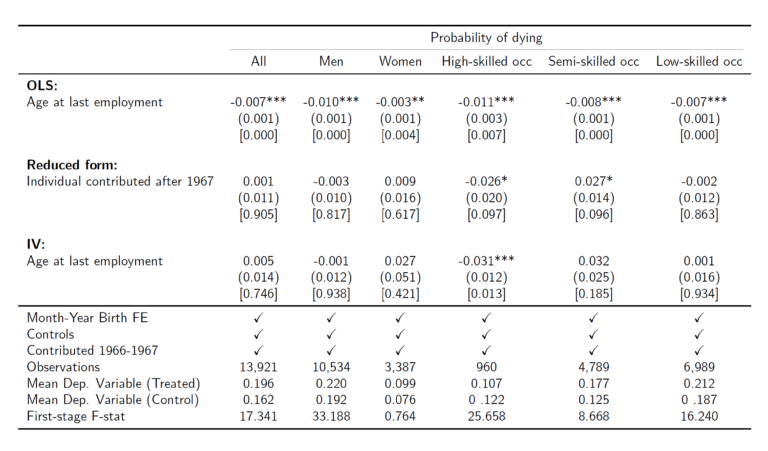

¿Cómo se traslada este efecto a la mortalidad? Sobre esta pregunta presentamos en la tabla 2 tres piezas de evidencia según el género y la cualificación: mínimos cuadrados (asumiendo exogeneidad de la edad en la que se deja el empleo), variables instrumentales (usando la condición de tratamiento como instrumento para dicha edad), y finalmente, la forma reducida que valora el efecto del instrumento sobre la mortalidad.

Observamos que en el agregado la correlación es negativa, aunque el efecto desaparece cuando se instrumenta la edad del último empleo. El resultado agregado persiste cuando se analiza el problema según el género y también la cualificación, aunque hay algunos matices. En primer lugar, la forma reducida sugiere un efecto nulo en el agregado y según el género y un efecto negativo para una cualificación alta que cae, llegando a ser positivo en algún caso, a medida que se reduce el nivel de cualificación. En segundo lugar, el único efecto que sobrevive al análisis de variables instrumentales es el efecto negativo para los trabajadores de cualificación alta, observándose, además, un gradiente positivo (no significativo) a medida que decrece la cualificación.

Tabla 2. El efecto de la edad de jubilación sobre la mortalidad

Llegados a este punto, nos preguntamos si entre el propio grupo de cualificación baja el efecto podría ser ser mayor para aquellos con un trabajo más físico o penoso. Dado que la muestra no permite identificar la ocupación, decidimos especializar el grupo de cualificación baja en los sectores que aparentemente tienen mayor esfuerzo físico, esto es dentro de la construcción y la minería.

Al objeto de profundizar en dicho gradiente, en la tabla 3 presentamos la probabilidad de fallecer (en la muestra) entre los 70 y 77 para los cohortes de hombres nacidos entre 1935 y 1945 y también el mismo grupo pero restringido a trabajadores de cualificación baja en la construcción y la minería. Encontramos que para ellos el efecto es claramente positivo y significativo en la estimación variables instrumentales, lo que constituye un indicio firme de que retrasar la edad de jubilación para este grupo puede inducir una muerte relativamente temprana.

Tabla 3. Profundizando en el efecto de la penosidad del trabajo en la muestra de hombres.

Concluyendo

Aunque aún queda mucho margen de mejora en nuestro análisis, sobre todo respecto a la configuración de la muestra, encontramos indicios de un gradiente entre edad de jubilación, cualificación y probablemente penosidad (esfuerzo físico) en el trabajo. Aunque la bonificación en la edad de jubilación por trabajos especialmente penosos o tóxicos ya está introducida en la legislación, no había evidencia causal sobre la relación entre mortalidad y penosidad (esfuerzo físico) una vez ya jubilado el trabajador. De hecho, nosotros encontramos evidencia causal incluso en la muestra en la que se excluyen los trabajadores que tienen bonificaciones en la edad de jubilación. De confirmarse la relación causal encontrada en una muestra sin las dos limitaciones señaladas más arriba, se ofrecería sustento a la introducción de una regulación que permitiera variación de la edad (normal) de jubilación según la penosidad de la ocupación desempeñada (de forma más general que la actual regulación), o dicho de otro modo, teniendo en cuenta la longevidad esperada según la penosidad y el esfuerzo físico de la ocupación.