Romano Pastor, Juan Pablo

Ing. Baglietto 3.102 – Sexta Sección – Mendoza – República Argentina // (54-0261) 4259237 / 155010552 // cpn_jpromanopastor@yahoo.com.ar

RESUMEN

El objetivo fundamental del presente trabajo es otorgar herramientas de gestión empresarial que permitan que el Subsistema de Información Contable refleje de manera adecuada las erogaciones que realice el ente, vinculadas con la Higiene, Seguridad y Salud Ocupacional y brinde información útil sobre los elementos que la componen.

Inicialmente, se tomará en cuenta el concepto de Contabilidad de Gestión y aquellos aspectos en los que puede definir sus aportes relativos a la Higiene, Seguridad y Salud Ocupacional, identificando las actuales necesidades de la gerencia para la toma de decisiones.

Para la consideración de las erogaciones en Higiene, Seguridad y Salud Ocupacional, pueden considerarse dos enfoques: el enfoque de los costos, en el cuál estas erogaciones constituyen gastos o pérdidas y el enfoque de las inversiones, considerando activos a estas erogaciones, dada su capacidad de evitar quebrantos futuros. Adoptando en el presente trabajo el enfoque de las inversiones, se amplía el concepto de Activo contemplado en las Normas Contables Profesionales Argentinas (Resolución Técnica 16), incluyendo como característica de éstos la de “evitar flujos negativos de efectivo o equivalentes de efectivo.” Además, se analiza el enfoque en el marco de las Normas Internacionales de Información Financiera (NIIF) de la International Federation of Accountants (I.F.A.C.)

A continuación, una reformulación del clásico “análisis del Iceberg” determinará que las erogaciones (ahora consideradas inversiones) que se realicen en Higiene, Seguridad y Salud Ocupacional son proporcionalmente menores a las erogaciones potenciales que deberían asumirse ante un posible siniestro generado por no adoptar estas medidas preventivas.

Finalmente, las propuestas que se presentan en el marco de la Contabilidad de Gestión son:

Control de Calidad en Depreciaciones: en forma conjunta con el encargado de Higiene, Seguridad y Salud Ocupacional, determinando una política de depreciacionesdiferente del común de bienes de uso (o de Propiedades, Plantas y Equipos, en la terminología de la Norma Internacional de Contabilidad 16 (NIC 16).

Política de Previsiones: de acuerdo al relevamiento de riesgos efectuado.

Reservas Facultativas: para adquisición de nuevos elementos de seguridad.

Palabras Clave

Información Contable, Gerencia, Salud Ocupacional, Inversiones, Erogaciones

INTRODUCCION

El presente trabajo tiene por objetivo principal otorgar un nuevo enfoque en la gestión de la Prevención de Riesgos Laborales, en el marco de interacción entre los subsistemas de información contable y de higiene, seguridad y salud ocupacional. La tendencia mundial de la tercerización de los servicios contables e impositivos ha coadyuvado a generar el meteórico nacimiento de consultoras integrales, cuya actividad es la de llevar adelante la gestión global de empresas para el cumplimiento de las normas legales, contables y fiscales obligatorias. Actualmente, los sistemas contables (sistemas en sí, pero subsistemas en el macro escenario del sistema de información de un ente) no otorgan respuestas concretas a las necesidades de información relativas a la gestión de riesgos y la higiene, seguridad y salud ocupacional. ¿Representa esto una limitación real de la información financiera? Definitivamente no, sino que representa la oportunidad de lograr un salto cualitativo en cuanto a las revelaciones que el empresario debe exigirle a su sistema de información contable. Es decir, adaptado a la Teoría de Sistemas, el Subsistema Contable no tiene vinculación específica con el Subsistema de Riesgos y Salud Ocupacional. El objetivo de este trabajo es formalizar una serie de propuestas para establecer reales vínculos entre estos dos Subsistemas, mejorando de este modo la calidad de los Sistemas de Información de las empresas (S.I.) y acercando la labor del Contador Público a la higiene, seguridad y salud ocupacional. Todo esto fundamentalmente otorgando información de calidad sobre ciertas contingencias que podrían afectar patrimonialmente al ente en cuestión. Dicha finalidad será enmarcada dentro del concepto de Contabilidad de Gestión.

CONTABILIDAD DE GESTIÓN E HIGIENE, SEGURIDAD Y SALUD OCUPACIONAL.

Los problemas higiénicos, de seguridad e incluso los ambientales (extracciones a la naturaleza y contaminación) no son nada nuevo. Incluso, “...es probable que hayan contribuido al colapso de muchas civilizaciones anteriores”1.

No obstante, habida cuenta que todas las actividades humanas de base económica ocurren en el contexto de ciertos tipos de relaciones entre la sociedad y el mundobiofísico (el resto de la naturaleza), el alcance y la escala de este tipo de problemas han aumentado considerablemente en los últimos decenios. El gigantesco crecimiento de la economía mundial (más de veinte veces el tamaño de 1900)2 y la triplicación de la carga demográfica del planeta en un siglo, han colocado a la cuestión en el eje del debate sobre los escenarios futuros y las decisiones presentes. De tal forma, sistemas contables3, en los que se abarcan tanto los de base legal o normativa, como gerencial

- 1 CRONON, W (1983), “Changes in he Land: Indians, Colonist, and Ecology of New England”, Hill and Wang, N.Y.

- 2 SPETH, J.G. (1989), “A Luddite Recants”, Amicus, primavera de 1989, pp. 3 – 5.

- 3 A los que se entiende como el conjunto de principios (macrorreglas) y Prácticas (técnicas y procedimientos) que permite diseñar y suministrar información financiera útil para los procesos decisorios.

o administrativa, deben considerar la cuestión de manera explícita e integrarla a sus materias clásicas (la información para terceros sobre el patrimonio y sus variaciones, y la información interna sobre la gestión de los administradores). No obstante, la contabilidad no ha abordado de manera suficiente la cuestión de la Higiene, Seguridad y Salud Ocupacional. Esta circunstancia debería merecer un amplio espacio de reflexión para los investigadores.

En el marco del sistema contable legal, la citada cuestión ha sido reducida, en el mejor de los casos, a brindar información adicional (de base financiera y no financiera) a los estados contables, a evaluar y cuantificar las contingencias derivadas de la necesidad de reparar el medio laboral y a distinguir las inversiones referidas. Las apreciaciones generales de los organismos internacionales4 y las normas específicas de la S.E.C., los US.G.A.A.P.´s de E.E.U.U. y la información contable voluntaria (en el sentido de no normativa) en empresas de los sectores más afectados (como el de la industria petrolera)5 marchan en tal dirección.

Quedan en el ámbito de la contabilidad normativa algunas asignaturas pendientes que solo se dejan señaladas por exceder los alcances de este trabajo:

Incidencia de la restauración del medioambiente de trabajo (inversiones y costos) en la política de dividendos futuros.

Costos y Gastos internos y externalidades de las políticas de Higiene y Seguridad. Inversiones financieras (bonos verdes) específicas y compensatorias del daño del ambiente laboral.

Bienes inmateriales por investigaciones en el desarrollo de tecnologías más blandas sustitutivas de los modos de producción más inseguros e insalubres.

Se tratará ahora de definir la importancia que en la Contabilidad de Gestión6 puede llegar a ocupar la Higiene, Seguridad Y Salud Ocupacional. En primer lugar, por su objeto y campo específico, la contabilidad de gestión está profundamente imbricada con la administración empresaria y con el proceso endógeno de toma de decisiones. En segundo lugar, por la actual concepción del proceso de creación de valor, que amplía y supera la anterior visión de la empresa como caja negra y la extiende a sistemas abiertos en interrelación con su entorno ecológico (social y natural). En tercer lugar, la nueva demanda que se pretende de la contabilidad gerencial es acompañar el pensamiento estratégico, trasladando el eje sustantivo de los sistemas convencionales de costeo (nivel táctico) hacia la contabilidad directiva y estratégica.

- 4 Como los avances sobre “Divulgación de información relativa a las medidas de protección del medio laboral”, Grupo intergubernamental de trabajo, División de Empresas Transnacionales e Inversión, UNCTAD, 1990.

- 5 Puede verse el caso de Merck & Co. Inc. (Informe sobre Corporate Responsability, 1995) y Minessota Mining and Manufacturing Company (Informe sobre Programs in the Public Interest, 1995) en Accounting Trends & Techniques, AICPA, 1996.

- 6 Rama de la Contabilidad que tiene por objeto suministrar información interna, cuantitativa (no necesariamente expresada siempre en términos monetarios) y

oportuna, con el fin de lograr la máxima eficiencia en la gestión empresaria a través de un planeamiento adecuado y de un eficaz control de las decisiones tomadas, de su

ejecución y de sus resultados; así como la evaluación cuantitativa de varias alternativas de cursos de acción. Del Glosario de Términos de Contabilidad”, inédito, trabajo de investigación UNPSJB, director Jorge Manuel Gil, 1997.

Como afirma Ripoll7, ya no son las mismas “... las demandas que plantea la dirección de las empresas a la hora de tomar decisiones. Una empresa ya no es ella y su interior, es ella y su entorno. Calidad, clientes, medioambiente, proveedores, etc., todo ello se concibe ahora de forma diferente”. En este marco, la contabilidad de gestión debe da respuesta a nuevas preguntas:

¿Cómo incide la cuestión de la Higiene, Seguridad y Salud Ocupacional en los procesos decisorios de las organizaciones?¿Qué política empresaria se adopta al respecto?¿Qué nuevos aspectos de la incidencia de la Higiene, Seguridad y Salud Ocupacional enlas decisiones deben ser captados, medidos e informados? En tal caso ¿cómo?¿Qué elementos diferenciados introduce esta disciplina en el análisis e interpretación de la realidad empresaria? ¿Y de la eficiencia y productividad?

Lo expuesto anteriormente constituye el punto de partida para la justificación de lanecesidad y practicidad de la propuesta que se tratará de desarrollar en los puntos siguientes.

UNA CUESTIÓN TERMINOLÓGICA: ¿ES CORRECTO HABLAR DE “COSTOS” EN HIGIENE, SEGURIDAD Y SALUD OCUPACIONAL? ANÁLISIS DE LAS DISPOSICIONES DEL SFAC 6 (FASB-EEUU) Y DE LA NIC 16 CRÍTICA A LA NORMATIVA CONTABLE ARGENTINA.

Genera disenso entre los distintos autores especializados en Higiene, Seguridad y Salud Ocupacional, determinar la naturaleza de las erogaciones que se realizan para dar cumplimiento a la normativa. Existen dos posturas bien definidas: el enfoque de los costos y el enfoque de las inversiones.

Para quienes proponen la tesis de los costos, toda erogación en Higiene, Seguridady Salud Ocupacional implica un gasto o pérdida por no tener la infraestructura en condiciones adecuadas para el desarrollo de la tarea laboral.

Quienes sostienen la tesis de las inversiones, consideran que estas erogaciones deben adoptar el carácter señalado por cuanto representan un beneficio actual y futuro para el ente. Es decir, la característica de evitar erogaciones futuras, las convertiría en Activos. Entonces ¿debemos hablar técnicamente de “costos” o de“inversiones” al referirnos a las erogaciones efectuadas para el mantenimiento del sistema de gestión de riesgos laborales?

Antes de definir una inclinación por cualquiera de las dos posturas, se debe analizar a

nivel doctrina y normas contables qué es una inversión y qué es un gasto.

- Enfoque del Financial Accounting Standard Board (F.A.S.B.) norteamericano.

Fowler Newton8, citando el marco conceptual de la F.A.S.B.9 norteamericana, define a ingresos, gastos, ganancias y pérdidas del modo siguiente:

Ingresos (revenues): son los aumentos de activos o disminuciones de pasivos originados en la producción o entrega de bienes, en la prestación de servicios o en otros hechos que hacen a la actividad principal del ente10.

- 7 RIPOLL FELIÚ, V., en “De la Contabilidad de Costes a la Contabilidad de Dirección Estratégica”, conferencia en Asociación Colombiana de Contabilidad Directiva, Santa Fe de Bogotá, mayo 2000 8FOWLER NEWTON, Enrique; Contabilidad Básica; Edición Revisada y Actualizada; Editorial Macchi; Buenos Aires; Mayo de 1998;

- 9 Financial Accounting Standard Board (Junta de Normas de Contabilidad Financiera): Organismo que dicta normas técnicas financieras en los Estados Unidos.

- 10 S.F.A.C. 6 apartado 78 (Statement of Financial Accounting Concepts): Declaración de conceptos de contabilidad financiera de la F.A.S.B.

Gastos: son las salidas o consumos de activos o la asunción de pasivos originados por los ingresos11.

Ganancias (gains): son los aumentos del patrimonio que se originan en operaciones

periféricas o incidentales o en otras transacciones, hechos o circunstancias que afectan a la entidad, salvo las que resultan de ingresos o de inversiones de los propietarios12. Pérdidas: a las disminuciones del patrimonio que se originan en operaciones del tipo indicado en el inciso anterior, salvo las que resultan de gastos o de distribuciones a los propietarios13.

Por otro lado, este mismo S.F.A.C 6 (Statement of Financial Accounting Concepts) publicación del año 1.985 que integra el marco conceptual del F.A.S.B., define al ACTIVO como los probables beneficios futuros obtenidos o controlados por un ente en particular como resultado de operaciones o hechos pasados.14

- Enfoque del International Accounting Standard Board (I.A.S.B.) – Normas Internacionales de Información Financiera -

El actual Marco Conceptual del I.A.S.B (Framework), aprobado por la “standing-setter” del disuelto I.A.S.C. en abril de 1.989 y publicado en julio del mismo año, fue adoptado por el I.A.S.B. en el año 2.001. Dentro del cuerpo de estándares del I.A.S.B., resulta imprescindible contar con un marco conceptual fuerte, dado que se trata de un juego de normas basadas en principios. En esta normativa, encontramos las siguientes definiciones:

Activo: recurso controlado por la empresa como resultado de sucesos pasados, del que se espera obtener en el futuro, beneficios económicos.

Gastos: decrementos en los beneficios económicos producidos a lo largo del ejercicio en forma de salidas o decrementos en el valor de activos, o bien como nacimientos o incrementos en obligaciones, que dan como resultado disminuciones en el patrimonio, y no están relacionadas con retiros de los propietarios.

La necesaria reflexión es: una erogación realizada para mejorar el subsistema de higiene, seguridad y salud ocupacional ¿provoca realmente una disminución patrimonial? ¿Generará algún beneficio económico en el futuro mediato del ente?

- Enfoque de la Federación Argentina de Consejos Profesionales de Ciencias Económicas.

A partir de la segunda parte de la década del noventa, la profesión contable en la Argentina comenzó un proceso de revisión para lograr adaptarse a las exigencias que un mundo globalizado le exigía en materia de información. Como resultado de este proceso, se da lugar a la aparición de un conjunto de nuevas normas contables (Resoluciones técnicas 16, 17, 18 y 19, modificatoria ésta de normas anteriores) a partir del año 2000. Dentro de esta batería de nuevas disposiciones es destacable el aporte que la R.T. 16 efectúa brindando un Marco Conceptual Formal para las normas contables, inexistente en nuestro país como tal hasta ese momento. En este Marco Conceptual se adoptan criterios para definir los conceptos tratados, los cuáles son:

Ingresos: se entiende por ingreso los aumentos de patrimonio neto originados en la producción o venta de bienes, en la prestación de servicios o en otros hechos que hacen a las actividades principales del ente.

- 11 S.F.A.C. 6, apartado 80.

- 12 S.F.A.C. 6, apartado 82.

- 13 Ibídem.

- 14 S.F.A.C. 6, apartado 25

Gastos: son gastos las disminuciones del patrimonio neto relacionadas con los ingresos.

Ganancias: son tales los aumentos del patrimonio neto que se originan en operaciones secundarias o accesorias, o en otras transacciones, hechos o circunstancias que afectan al ente, salvo las que resultan de ingresos o aportes de los propietarios.

Pérdidas: son tales las disminuciones del patrimonio neto que se originan en operaciones secundarias o accesorias, o en otras transacciones, hechos o circunstancias que afectan al ente, salvo las que resultan de gastos o de distribuciones a los propietarios.

Por su parte, la misma norma técnica define a Activos diciendo que “un ente posee un activo cuando, debido a un hecho ya ocurrido, controla los beneficios económicos que produce un bien (material o inmaterial con valor de cambio o de uso para el ente). Un bien tiene valor de cambio cuando existe la posibilidad de canjearlo por efectivo o por otro activo, utilizarlo para cancelar una obligación o distribuirlo a los propietarios del ente. Un bien tiene valor de uso cuando el ente puede emplearlo en alguna actividad productora de ingreso15.En cualquier caso, se considera que un bien tiene valor para un ente cuando representa efectivo, equivalentes de efectivo o tiene aptitud para generar (por sí o en combinación con otros bienes) un flujo positivo de efectivo o equivalentes de efectivo.” En este punto, se realiza una observación. Consideramos no feliz las expresiones utilizadas por la norma técnica al definir al Activo, fundamentalmente cuando habla de “...un bien tiene valor para un ente cuando...tiene aptitud para generar un flujo positivo de efectivo o equivalentes de efectivo.” Nuestra crítica se orienta a que creemos que se está limitando la definición a que el supuesto activo genere sí o sí un flujo positivo de efectivo o equivalente de efectivo. Con esta redacción, y con un criterio de interpretación estricto, estarían excluidos de la definición de Activo aquellos elementos que evitaran en el futuro flujos negativos de efectivo o de equivalentes de efectivo. Es decir, que todo aquel activo que se adquiriera con propósito de cobertura para evitar futuros flujos financieros negativos, quedaría fuera de esta definición.

Es por ello que proponemos que se reemplace el cuarto párrafo del punto 4.1.1 (Activos) de la R.T. 16 por el siguiente: “En cualquier caso, se considera que un bien tiene valor para un ente cuando representa efectivo o equivalentes de efectivo o tiene aptitud para : 1)- generar (por sí o en combinación con otros bienes) un flujo positivo de efectivo o equivalentes de efectivo ó 2)- EVITAR (POR SÍ O EN COMBINACIÓN CON OTROS BIENES) FLUJOS NEGATIVOS DE EFECTIVO O EQUIVALENTES DE EFECTIVO QUE PUDIERAN AFECTAR FINANCIERAMENTE AL ENTE.

- Conclusiones parciales: GASTOS VS. INVERSIONES

En función de las definiciones anteriormente expuestas, se adopta el enfoque de las inversiones, en el presente trabajo en cuanto:

El elemento de Higiene, Seguridad y Salud Ocupacional (por ejemplo, escaleras rebatibles con frenos de goma) se utiliza en actividades productoras de ingresos.

Evita al ente futuras erogaciones en reparación de bienes, indemnizaciones al personaly nuevas contrataciones.

15 F.A.C.P.C.E., R.T. 16 – Marco conceptual de las normas contables profesionales,

No es consumible inmediatamente. Tienen vida útil superior al año.

Resultan activos físicos sujetos a depreciación anual.

ANÁLISIS ECONÓMICO SOBRE LA CONVENIENCIA O NO DE REALIZAR INVERSIONES RELACIONADAS CON HIGIENE, SEGURIDAD Y SALUD OCUPACIONAL.

Una vez definido el Enfoque de la Inversión para la consideración de las erogaciones efectuadas en Higiene, Seguridad y Salud Ocupacional, resulta continuación necesaria el análisis tendiente a determinar si la realización de tales Inversiones se justifican desde el punto de vista económico. Este apartado resulta fundamental a la hora de realizar las proyecciones presupuestarias correspondientes para argumentar erogaciones ante los directivos de los distintos entes.

Un elemento de análisis básico en todo procedimiento administrativo es la relación costo – beneficio. Este principio racional, si bien puede definirse técnicamente desde distintos ámbitos, es aplicado inconscientemente en cada una de las actividades humanas. En términos sencillos, si el costo que demanda realizar determinada tarea es superior al beneficio que se obtiene al realizarla, tal acto no resulta conveniente. Llevado al contexto del control como fase de la administración, el costo del control no puede ser mayor al perjuicio que evito (o al beneficio que obtengo) al realizar el mismo.

Este planteo fue considerado dentro del marco conceptual de las normas contables profesionales argentinas16, como punto de partida de la necesidad de producir información contable adecuada y a tiempo.

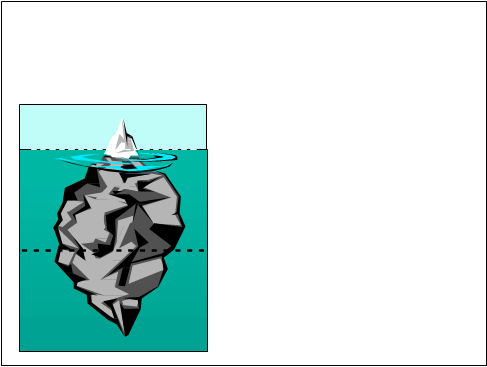

En materia de Higiene, Seguridad y Salud Ocupacional, se pone a consideración como punto de referencia para justificar la adopción de las medidas necesarias el

Análisis del Iceberg, en el cuál se contemplan los distintos costos involucrados en la gestión preventiva de riesgos y accidentes.

Este concepto del Iceberg permite realizar una evaluación cuantitativa y cualitativa de la conveniencia o no de realizar inversiones que permitan determinar condicioneslaborales óptimas a través de la adopción de normas de Control Interno.

La Figura 1 es el punto de partida de este análisis.

16 FACPCE Resolución Técnica 16 – Marco Conceptual de las Normas Contables; Punto

COSTOS DE ADOPCIÓN

MEDIDAS DE HIGIENE, SEGURIDAD Y SALUD OCUPACIONAL

Erogaciones directas o de Inversión

Son las erogaciones realizadas

- Activo fijo

- Elementos de Seguridad

Erogaciones indirectas medibles objetivamente

Erogaciones indirectas varias no medibles objetivamente

- Reparaciones de Instalaciones

- Juicios Civiles y Laborales

- Indemnizaciones

- Interrupciones y demoras en la producción

- Capacitación nuevo personal, costos de entrenamiento y selección,

Figura 1 – Análisis del Iceberg

Es habitual y conocido el análisis del iceberg vinculado a la Prevención de Riesgos Laborales. Trasladando este concepto al Enfoque de Inversiones, la parte visible serían las erogaciones directamente incurridas a efectos de observar las normas de Higiene, Seguridad y Salud Ocupacional correspondientes. Tales conceptos podrían ser, por ejemplo, la colocación de una barandilla en una escalera, la adquisición y colocación de matafuegos, etc. Estas inversiones pueden medirse cuantitativamente y ser controlados a través de la implantación de un adecuado Sistema de Control Interno. Es decir, que dentro de esta categoría contemplaríamos todos aquellos activos adquiridos a efectos de evitar futuros flujos de fondos negativos.

La categoría siguiente la constituyen los Erogaciones Indirectas Medibles Objetivamente. Aquí se contemplan todas aquellas erogaciones asociadas incurridas como consecuencia de no realizar las inversiones en Higiene, Seguridad y Salud Ocupacional que deberían haberse realizado. En este caso, podemos considerar los importes de reparaciones de instalaciones que hayan sufrido siniestros, eventuales indemnizaciones o gastos médicos extraordinarios que se deban afrontar, juicios laborales iniciados por el empleado ante eventuales conflictos, etc. A diferencia de las Erogaciones Directas o de Inversión, estas erogaciones no podrían considerarse Activos, dado que no cumplen las características requeridas por la R.T. 16 argentina para su reconocimiento como tal. Sí deben considerarse como pérdidas, es decir, disminuciones patrimoniales accesorias no vinculadas a ingresos. La característica principal de estas erogaciones es que son medibles objetivamente, es decir que existen elementos de suficientes que permiten ser cuantificados y medidos con cierta objetividad.

Por último, se deben considerar las Erogaciones Indirectas Varias No Medibles Objetivamente. A diferencia de las anteriores, están representadas aquellas que no poseen ningún elemento válido que les permita ser cuantificadas adecuadamente al momento de la ocurrencia de los siniestros o accidentes. Dentro de esta categoríaencontramos todos los gastos de entrenamiento y selección del nuevo personal y todas aquellas que al momento del siniestro (y podría extenderse a la fecha de cierre de los Estados Contables) no puedan medirse objetivamente.

Luego de realizar todo este análisis, se concluye que las erogaciones directas en que puede incurrirse a efectos del cumplimiento de las normas de Higiene, Seguridad y Salud Ocupacional van a ser SIEMPRE inferiores al perjuicio patrimonial que sufriría el ente de mediar un siniestro.

Se pueden añadir las siguientes aclaraciones:

Una ventaja adicional de considerar el Enfoque de las Inversiones la constituye la idea de que estas erogaciones se activan, es decir que se produce una Variación Patrimonial Cualitativa, incrementando el Activo Fijo. Además, generarán depreciaciones anuales, que serán analizadas a continuación.

Puede presentarse cierta ambigüedad en la consideración de las Erogaciones Indirectas Varias No Medibles Objetivamente con respecto a las Erogaciones Indirectas Medibles Objetivamente. En este caso, siempre se deberían considerar como no medibles, contemplando un criterio de prudencia al elaborar la información contable.

El encargado del Sistema de Control Interno del ente sería el responsable de cuantificar, junto con el Encargado de Higiene, Seguridad y Salud Ocupacional las erogaciones Indirectas Medibles Objetivamente.

PROPUESTAS DESDE LA CONTABILIDAD DE GESTIÓN.

Como se ha expresado, la Contabilidad de Gestión trata de brindar nuevas respuestas de información al empresario sobre aspectos que si bien resultan relevantes, no son considerados expresamente dentro de la “Contabilidad Legal – Tradicional”. En este marco, se tratará de efectuar algún aporte novedoso a la técnica que permita coadyuvar a un correcto proceso de control del ambiente laboral en cuanto normas de Higiene, Seguridad y Salud Ocupacional se refieran y prevención de los accidentes. Se partirá de la característica que presentan estos bienes de ser activos físicos sujetos a depreciación anual.

Depreciaciones. Control de Calidad.

En la República Argentina, las Normas Contables Profesionales (específicamente la Resolución Técnica Nº 17 Punto 5.11.1.1.) determinan que la valuación de los bienes de uso (denominación que recibe el activo fijo) debe efectuarse a su costo original menos depreciación acumulada. Es decir, es una contabilidad que considera valores históricos de ingreso al patrimonio. Recordemos que en un país con una tradición inflacionaria, la valuación a valores corrientes resultaría técnicamente engorroso e afectaría la comparabilidad ejercicio a ejercicio.

La depreciación (erróneamente definida como amortización17) es un concepto que afecta tanto a bienes denominados materiales como a los inmateriales. Esta pérdida devalor que sufren los mismos no responde a una causa única y absoluta, sino queobedece a la interacción de varios agentes como son el paso de tiempo, el uso frecuente, el mal uso, roturas, reparaciones defectuosas, entre otros.

En materia de bienes no afectados directamente a funciones de seguridad laboral, el efecto económico de los mismos se traduce en una pérdida del valor de origen, con el consiguiente reflejo en los resultados del ente como pérdida o disminución patrimonial.

Pero cuando se consideran aquellos bienes que efectivamente se destinan a la prevención de accidentes laborales, el efecto de esta depreciación no solamente se refleja en un mero asiento contable de cierre de ejercicio, sino que las consecuencias

17 Numerosos autores sostienen que amortización es el proceso de devolución de capital de un préstamo a corto o largo plazo. Este término fue extendido a la pérdida de valor que sufren los bienes materiales e inmateriales.

de esta “pérdida de valor y de efectividad” puede provocar distintos accidentes que demandarán una mayor erogación y, por consiguiente, una mayor perjuicio a los resultados económicos del ente.

Para iniciar el planteo, se definirá una lista (no limitativa) de elementos de seguridad a ser tomado a modo de ejemplo para el desarrollo concreto de la propuesta. Algunos bienes son:

Barandillas de Escaleras. Cinturones de Fuerza.

Cintas de Goma para Escalones (evita resbalones).

Prolongadores Eléctricos Múltiples. Piso Antideslizante.

Extintores de Agua. Extintores de Espuma.

Extintores de Polvo Químico Triclase. Mangueras de Extinción.

Luces de Emergencia. Máscaras con Filtro.

Barbijos.

Vallas, Barreras, Estandartes. Cintas de Demarcación. Detectores de Humo. Detectores de Oxígeno. Herramientas Aislantes. Guantes Aislantes.

Calzado Aislante.

Protecciones Oculares. Cascos de Seguridad.

Auriculares, Orejeras y Tapones para oídos. Prendas Varias de Trabajo.

Artículos Varios de Seguridad.

Estos son algunos de los bienes que se utilizan para la protección de accidentes laborales diversos. Generalmente, la “Contabilidad Financiera Tradicional” los registra siguiendo el Enfoque de los Costos como un gasto o disminución patrimonial. De acuerdo a los relevamientos efectuados en empresas argentinas, son casi nulos los casos en los que se considera el Enfoque de las Inversiones a la hora de tratar contablemente estas erogaciones. Las excepciones al Enfoque de los Costos se encuentran en empresas que agregan todas las mejoras de seguridad efectuadas a sus inmuebles dentro de los Bienes de Uso, como mejoras de los mismos. Pero no existe un completo detalle de aquellos elementos que utiliza el personal y que no se anexan a los inmuebles. No hay además un inventario preciso de estos materiales, con excepción de algún precario relevamiento que realiza el encargado de Higiene, Seguridad y Salud Ocupacional.

A través de éste trabajo se propone la utilización del Enfoque de las Inversiones, a través de la consideración de las erogaciones efectuadas en elementos de Higiene, Seguridad y Salud Ocupacional como parte del Activo Fijo del ente. Para ello, es necesario una reclasificación de los rubros que componen los Bienes de Uso, ubicando a los elementos dentro del sub – rubro denominado “Elementos de Seguridad y Protección”. Por tanto, una nueva apertura del rubro Bienes de Uso podría ser la siguiente:

1.05.0.00 BIENES DE USO

1.05.1.00 INMUEBLES1.05.2.00 RODADOS1.05.3.00 INSTALACIONES1.05.4.00 MAQUINARIAS1.05.4.00 MUEBLES Y ÚTILES1.5.5.1 ELEMENTOS DE SEGURIDAD Y PROTECCIÓN

|

|

1.5.5.2 Extintores1.5.5.3 Cascos de Seguridad1.5.5.4 Luces de Emergencia............... Etc. |

Existe distintos métodos en la técnica contable que se pueden utilizar para el cálculo de la depreciación anual que sufren los denominados Bienes de Uso. No obstante ello, muy pocos resisten la tentación simplista de realizar la denominada “depreciación lineal”, que implica obtener el cociente del total del Valor Depreciable y el total de años de vida útil. Ese valor se repite durante todos los años de vida útil, a excepción de que se produzca alguna mejora que aumente la vida útil del bien o alguna depreciación extraordinaria o siniestro que reduzca la misma y, por lo tanto, el valor de la depreciación. Si seguimos esta línea tradicional y consideramos conveniente que estos elementos de Higiene, Seguridad y Salud Ocupacional no se analicen en detalle y estén sujetos a una depreciación anual lineal, debemos tener en cuenta un porcentaje de amortización del 10 % anual, considerando diez (10) años de vida útil. La diferencia radical entre estos elementos de seguridad y los bienes de uso en general radica en su naturaleza, finalidad y uso. Perderían su cualidad de Activos (o de Inversiones, más concretamente) si la capacidad de evitar flujos de fondos negativos futuros se viera menoscabada. Y este menoscabo se produce cuando estos elementos pierden la capacidad de prevención, es decir, cuando pierden la finalidad para la que fueron adquiridos. Por ejemplo, un casco que tiene fecha de caducidad, pasada esa fecha no garantiza que vaya a salvar la cabeza de un operario ante un siniestro. La importancia que estos elementos revisten en una gestión económica adecuada hace necesaria la consideración en detalle de la vida útil que se asigne a cada uno de ellos. No puede generalizarse en el término de diez años de vida útil, cuando varios accesorios entran en deterioro (por su uso, por accidentes, etc.) en períodos muchos menores.

La propuesta que se expone es la de considerar dos casos extremos para la depreciación:

Si se ha producido un accidente laboral, todos los elementos de seguridad del área donde ocurre, aunque no haya resultado la destrucción total de los mismos, seconsiderarán amortizados en el 100% de su valor en el ejercicio en que ocurriese el siniestro. Si han sido depreciados en períodos anteriores, se depreciarán por latotalidad del valor residual existente en el período donde se produce el hecho.

Si no se ha producido un accidente laboral, efectuar las depreciaciones en función de una tabla de asignación de depreciaciones similar a la que se muestra en la Figura 2. Esta tabla asigna la vida útil promedio estimada de los elementos de Higiene, Seguridad y Salud Ocupacional y permite efectuar el cálculo de las depreciaciones en forma detallada.

El manejo y la consideración de las depreciaciones anuales debieran ser elaboradas por el Encargado del Sistema de Higiene, Seguridad y Salud Ocupacional, bajo la supervisión del Departamento Contable. Al cierre del período, se debería entregar al primero el detalle de los bienes y el valor residual de los mismos, con una pequeña planilla donde determine el porcentaje de deterioro de los mismos y la depreciación o pérdida de valor que deben sufrir en el ejercicio. Dicha planilla debiera ser firmada por éste y entregada al Contador, para proceder a su revisión. Cuando se trate de depreciaciones en términos menores a un año, será relevante la cantidad de subperíodos (meses) en el caso de que la empresa tenga implementado un sistema de Balances Mensuales, depreciándose en forma lineal y continua en los primeros meses del período económico anual. Caso contrario, serán depreciados totalmente en el primer ejercicio.

Toda esta política de depreciaciones provocará que, en el Anexo de Bienes de Uso que acompaña a los Estados Contables, el encargado de Higiene, Seguridad y Salud Ocupacional encuentre justificación suficiente para la adquisición de nuevos elementos de Seguridad que han entrado en desuso.

De este modo, se logra un control no solo de la existencia y cantidad de elementos de Seguridad existentes, sino de la calidad de los mismos, reduciendo de este modo el riesgo potencial de ocurrencia de siniestros.

Figura 2 – Tabla de Asignación de Depreciaciones

|

CONCEPTO |

VIDA ÚTIL ESTIMADA |

PORCENTAJE DEPREC. ANUAL |

PORCENTAJE DEPREC. MENSUAL |

|

|

Barandilla de Escalera |

5 AÑOS |

20% |

1,67% |

|

|

Cinturón de Fuerza |

2 AÑOS |

50% |

4,17% |

|

|

Goma Antideslizante |

1 AÑO |

100% |

8,33% |

|

|

Prolongador Eléctrico |

1 AÑO |

100% |

8,33% |

|

|

Piso Antideslizante |

1 AÑO |

100% |

8,33% |

|

|

Extintor de Agua |

1 AÑO |

100% |

8,33% |

|

|

Extintor de Espuma |

1 AÑO |

100% |

8,33% |

|

|

Extintor de Polvo Químico |

1 AÑO |

100% |

8,33% |

|

|

Manguera de Extinción |

1AÑO |

100% |

8,33% |

|

|

Luces de Emergencia |

2 AÑOS |

50% |

4,17% |

|

|

Máscaras con Filtro |

100 HORAS DE USO EFECTIVO |

50% |

4,17% |

|

|

Barbijos |

1 DÍA |

100% |

8,33% |

|

|

Vallas, Barreras |

6 MESES |

100% |

16,66% |

|

|

Cintas de Demarcación |

6 MESES |

100% |

16,66% |

|

|

Detectores de Humo |

3 AÑOS |

33,33% |

2,78% |

|

|

Detectores de Oxígeno |

3 AÑOS |

33,33% |

2,78% |

|

|

Herramientas Aislantes |

1 AÑO |

100% |

8,33% |

|

|

Guantes Aislantes |

1 AÑO |

100% |

8,33% |

|

|

Calzado Aislante |

1 AÑO |

100% |

8,33% |

|

|

Protección Ocular |

3 MESES |

100% |

33,33% |

|

|

Cascos de Seguridad |

2 AÑOS |

50% |

4,17% |

|

|

Protectores Auditivos |

1 AÑO |

100% |

8,33% |

|

|

Prendas Varias de |

6 MESES |

100% |

16,66% |

|

Seguridad |

||||||

|

Artículos Seguridad |

Varios |

de |

6 |

MESES |

100% |

16,66% |

En el marco de las Normas Internacionales de Información Financiera, la NIC 16 “Propiedades, Plantas y Equipos” es la que regla el tratamiento a otorgar a las inversiones realizadas en aquellos activos fijos que se mantienen para ser utilizados en la actividad principal de la empresa. En cuanto a la valuación de los mismos, la norma internacional otorga la opción de efectuarla:

por su costo de origen menos la depreciación acumulada (como en el modelo argentino).

Revalúo a valor razonable, con lo cuál, todo incremento en el valor debiera afectarse a patrimonio neto (a una reserva especial), menos depreciación acumulada.

En el caso de optar por el primer criterio de valuación, es totalmente aplicable el desarrollo elaborado anteriormente sobre las depreciaciones y su control de calidad.

Ahora bien, para el caso en que se adopte la valuación a valores corrientes por revalúo técnico, la propuesta es mantener el valor originalmente asignado al bien en cuestión y afectar todo incremento en el valor razonable a una cuenta asociada al activo principal, a efectos de ser utilizada como “reserva de actualización”. Desde un punto de vista práctico, considerando un bien de uso con un valor original de $ 10.000, con un revalúo de $2.000, usualmente se registraría:

--------------------------------------------------------------------------------------

Bien de Uso – ACTIVO - 2.000a Reserva Revalúo – PN- 2.000

--------------------------------------------------------------------------------------

Nuestro enfoque considera que esta registración provoca una distorsión en la información, dado que el empresario podría considerar que sus bienes de uso aplicables a la higiene, seguridad y salud ocupacional se han incrementado, o han generado un incremento de valor. Por el contrario, no se está registrando la obsolescencia propia de los bienes de uso en general y aquella específica que los elementos de higiene y seguridad sufren por su uso continuo. Es por ello que proponemos que en el caso de adoptar como criterio de valuación el de revalúo técnico, el mayor valor generado por la valuación a valores razonable se impute a una subcuenta de la cuenta principal del bien de uso (Reserva para Adquisición), para poder de esta manera:

mantener los valores de ingreso originales del bien de uso, alertar de este modo de la obsolescencia,mantener una partida asignable a renovación de activo fijo destinado a higiene yseguridad.

La registración propuesta entonces es:

--------------------------------------------------------------------------------------

Reserva por Adquisición – ACTIVO - 2.000a Reserva Revalúo – PN- 2.000

--------------------------------------------------------------------------------------

La idea fundamental de este enfoque es que la Gestión de Prevención sea revelada en los Estados Contables (o Estados Financieros en jerga de Normas Internacionales) y permita al usuario de los mismos identificar las actividades desarrolladas en este marco, las limitaciones que manifiesta el Sistema de Higiene, Seguridad y Salud Ocupacional y tomar las medidas correctivas adecuadas. Es decir LOGRAR QUE EL SISTEMA CONTABLE BRINDE ELEMENTOS DE JUICIO VÁLIDOS Y SUFICIENTES QUE PERMITAN AL EMPRESARIO FORMARSE UNA ACABADA IDEA SOBRE LAS ACTIVIDADES DESARROLLADAS EN EL MARCO DE LA GESTIÓN EN PREVENCIÓN.

Política de previsiones.

Las Normas Contables Profesionales Argentinas18 definen a las contingencias como “las partidas que a la fecha a la que se refieren los estados contables, representan importes estimados para hacer frente a situaciones contingentes que probablemente originen obligaciones para el ente. En las previsiones, las estimaciones incluyen el monto probable de la obligación contingente y la posibilidad de su concreción.”

Dentro de la actividad de la empresa, los riesgos son parte frecuente de la vida organizacional y es necesario que se reconozcan como realidad y se adopten todas las medidas necesarias para reducirlos. Muchas veces, por más que la empresa cumpla en forma estricta todas las disposiciones en tal sentido, no es posible reducir el riesgo totalmente. Contablemente, estas situaciones inciertas que probablemente van a originar obligaciones reciben el nombre de previsiones.

Sería importante que los entes institucionalizaran un sistema de previsiones que incluyera aquellas que se originan por los distintos agentes de riesgo en los que se ve inmerso el mismo. En el caso que se procediera a realizarlo surge la incógnita de determinar sobre qué base objetiva se debe fundar el análisis y el monto de las mismas.

El enfoque propuesto establece la posibilidad de definir en forma conjunta entre el Encargado del Servicio de Higiene, Seguridad y Salud Ocupacional de la empresa, el Encargado del Sistema de Control Interno y el auditor que designe la Aseguradora de Riesgos del Trabajo correspondiente, el denominado Grado Potencial de Exposición a los Riesgos, a través de un análisis probabilístico de ocurrencia.

Esta escala sería:

Probabilidad de Accidente Grado de Riesgo 0% a 30% Bajo31% a 70% Medio71% a 100% Alto

En función de esta escala (decidida entre los agentes definidos anteriormente), será el monto de la previsión que deberá constituirse. Es decir que si se conviene en determinar una probabilidad de accidente del 30% (grado de riesgo bajo), la previsión a constituir que puede denominarse “Previsión para Riesgo de Accidente” deberá calcularse como el 30% del saldo residual del rubro Bienes de Uso. Si bien un accidente no sólo afecta a los bienes materiales del ente, sino su nombre, prestigio y, fundamentalmente, su personal, se considera que los daños a producirse en estos aspectos deberán ser cargados directamente como resultados del período, sin previa estimación como previsiones.

De acuerdo a lo que establecen las Normas Contables Profesionales19, el análisisanterior debe realizarse clasificando las mismas del siguiente modo:

Contingencias cuya probabilidad de ocurrencia sea remota (según R.T. 8 pto. B.12): aquí se incluirían aquellas que tienen un porcentaje de ocurrencia de entre el 0% al 30%. En este caso no debería exponerse en los Estados Contables ni en sus

- 18 F.A.C.P.C.E., Resolución Técnica 9, Segunda Parte, Capítulo 3, Punto B.2.

- 19 Resolución Técnica Nº 8. Punto B.12.

notas. No obstante, podrían incluirse en un registro especial con la firma del encargado de Higiene, Seguridad y Salud Ocupacional.

Contingencias cuya probabilidad de ocurrencia no sea remota y que no cumplan las condiciones para el reconocimiento como activos y pasivos: aquí se incluirían aquellas que tienen un porcentaje de probabilidad de ocurrencia de entre el 31% y el 70%. En este caso, se debieran incluir en las notas, como información complementaria,informando una breve descripción y el posible impacto patrimonial en el caso de que ocurrieran.

Contingencias reconocidas contablemente: aquí se incluirían aquellas que tienen un porcentaje de probabilidad de ocurrencia de entre un 71% y un 100%. En este caso, en la información complementaria debe detallarse una breve descripción de su naturaleza, además de toda la información requerida por las Normas Contables Profesionales. Puede agregarse además, un Plan de Mejoramiento que otorgue los puntos necesarios para reducir el nivel de riesgo y las erogaciones para lograrlas.

Este sistema de previsiones puede ser realizado para las distintas áreas de la empresa y evaluar así la siniestralidad potencial de cada una. De esta manera, se puede definir qué sector de la empresa necesita reforzar las medidas de Higiene, Seguridad y Salud Ocupacional. Esto se realiza a través de la desagregación de la cuenta de resultado negativo “Previsión para Riesgos de Accidente” para el caso de aquellas previsiones reconocidas contablemente en:

“Previsión para Riesgos de Accidentes – Sector Administración” “Previsión para Riesgos de Accidentes – Sector Producción” “Previsión para Riesgos de Accidentes – Sector de Ventas al Público” “Previsión para Riesgos de Accidentes – Sector de Almacenes”..................................................................

Si la estructura de la empresa admitiera la “Contabilidad por Áreas de Responsabilidad” podría ordenarse al encargado de sector la administración de esta previsión y el manejo descentralizado de políticas de Higiene, Seguridad y Salud Ocupacional a efecto de desburocratizar un proceso que por su importancia necesita de decisiones rápidas y eficientes, sin demoras.

En lo referido a Normas Internacionales de Información Financiera, la NIC 37 define la existencia de pasivos contingentes cuando:

- existe una posible obligación pendiente de confirmar por un acontecimientofuturo que está fuera de control de la sociedad,

- existe una obligación presente que podría dar lugar a una sali da de recursos, aunque probablemente no lo haga,

- no se puede realizar una estimación suficientemente fiable de una obligaciónpresente (lo cual es poco frecuente).

En conclusión, los pasivos contingentes sólo requieren desglose, no reconocimiento contable propiamente dicho. Es por ello que solo sería aplicable el procedimiento de identificación descripto para contingencias remotas y no remotas no reconocidas contablemente (es decir, información en nota a los estados contables).

Reservas facultativas como generadoras de información.

Para asegurar de alguna manera que el cumplimiento estricto y puntual de la normativa sobre Higiene, Seguridad Y Salud Ocupacional se implemente como parte de un Sistema de Control Interno, se propone la institucionalización de una “Reserva para Higiene, Seguridad y Salud Ocupacional” que provea de los medios financieros necesarios.

La citada reserva sería destinada solamente a la adquisición de nuevos elementos de seguridad en gran escala y no para reparaciones y/o adquisiciones de pequeñaenvergadura, que serían objeto de fondo fijo o de un Fondo Especial constituido a tal efecto, con control del responsable de Higiene, Seguridad y Salud Ocupacional de la empresa y el Tesorero. El porcentaje de las ganancias líquidas y realizadas que serán destinadas a la Reserva, será arbitrario en función del grado de obsolescencia que presenten los elementos según dictamen del Encargado de Higiene, Seguridad y Salud Ocupacional del ente conjuntamente con el auditor de la Aseguradora de Riesgos del Trabajo.

Estas reservas debieran constituirse en el momento en que las normas legales determinan la distribución de las utilidades líquidas y realizadas20 y no deben constituirse con las reservas de valor propuestas en el punto 5.1., vinculadas con la valuación de los bienes de uso a valor razonable. Las diferencias fundamentales entre estas dos reservas son:

las reservas propuestas en el punto 5.1. constituyen Activos y simplemente pretenden reflejar una denominación distinta para un mayor valor reconocido a un activo, ylas reservas facultativas determinadas en el presente apartado 5.3. componen el patrimonio neto y representan parte de las ganancias líquidas y realizadas residuales de la constitución de la reserva legal y de las reservas estatutarias.

La adecuada interpretación de las revelaciones que determinan en los estados financieros estas reservas, conllevaría a toma de decisiones referidas a mejoramiento de los sistemas de higiene, seguridad y salud ocupacional.

CONCLUSIÓN.

Con este trabajo se pretende dar elementos que coadyuven a mejorar la calidad de la información de gestión que el subsistema contable genera para la toma de decisiones y vincular sus manifestaciones con la Gestión Integral de Prevención y de Riesgos del Trabajo en General. Permitiría ir más allá de las meras exigencias legales y convertir a la Contabilidad no como un mero elemento para el cumplimiento de requerimientos legales, sino convertirse en facilitador para el ambiente de los negocios. La Contabilidad de Gestión debe adaptarse día a día a las necesidades gerenciales, y en materia de Higiene, Seguridad y Salud Ocupacional y de Gestión en la Prevención debe tomarse conciencia que la mejor información implica mejores medidas de protección, que se traducen luego en mayor eficiencia laboral y mayor beneficio económico. Aquí podemos decir que un esfuerzo financiero genera a mediano y largo plazo mayor rendimiento económico en cuanto a generación de resultados. Además, adoptar el enfoque de las inversiones mejora la posición patrimonial del ente, y permite el control de obsolescencia de los elementos de seguridad existentes . La política de previsiones permitirá al lector de los Estados Contables tomar conciencia del riesgo potencial que existe en el ente en relación a las políticas de Higiene, Seguridad y Salud Ocupacional adoptadas. Proveerá, por qué no, elementos de juicio para descubrir riesgos que hasta el momento de adopción de estas medidas contables no había podido ser medibles o ni siquiera considerados en su existencia.

En épocas donde se le reclama a la Contabilidad como disciplina una apertura hacia los nuevos requerimientos de información gerencial, este enfoque planteado puede presentarse como un aporte positivo al desarrollo profesional.

REFERENCIAS.

20 En la Argentina, la Ley 19.550 (Ley de Sociedades Comerciales), art.

ALFONSO LÓPEZ, Antonio y otros; “Manual de Seguridad en el Trabajo”; Editorial Mapfre; Primera Edición; 1992; Madrid, 1.261 páginas.

CHAVES, Osvaldo y otros; “Teoría Contable”; Editorial Macchi; Primera Edición; Junio de 1998; Buenos Aires; 413 páginas.

FOWLER NEWTON, Enrique; “Cuestiones Contables Fundamentales”; Editorial Macchi; Tercera Edición Actualizada; Junio de 2001; Buenos Aires; 812 páginas.