Gómez Mompeán, Miguel Angel

Técnico Superior Prevención de Riesgos Laborales en las Especialidades Preventivas de Seguridad y Ergonomía y Psicosociología Aplicada Practitioner, Master y Trainer en Programación Neurolingüística (P.N.L.) Auditor Interno de Responsabilidad Social Empresarial

IMPRE-EXPERTOS EN PREVENCIÓN S.L.

Cl. Tenor Santiago Sánchez, 30-Bajo, 30100 Espinardo Murcia/España

+34 96 823 33 03 / impre@impre.es

Lorca Soto, Alicia

Técnico Superior Prevención de Riesgos Laborales en las Especialidades Preventivas de Seguridad, Higiene Industrial y Ergonomía y PsicosociologíaAplicada.Practitioner en Programación Neurolingüística (P.N.L.) Auditor Interno de Responsabilidad Social Empresarial IMPRE-EXPERTOS EN PREVENCIÓN S.L.Cl. Tenor Santiago Sánchez, 30-Bajo, 30100 Espinardo Murcia/España+34 96 823 33 03 / aliciasotolorca@yahoo.es

ABSTRACT

La implantación de estrategias de responsabilidad social empresarial en las empresas solo resulta posible mediante la definición de criterios que permitan establecer, implantar, evaluar y ser susceptibles de ser auditados y certificados en su desarrollo práctico por tercera parte, mediante el establecimiento de un estándar de referencia común para todas las organizaciones.

La Norma SGE21:2005 elaborada por la Asociación empresarial Fonética constituye un Sistema de Gestión Ética y Socialmente Responsable que considera a la Prevención de Riesgos Laborales como una de las disciplinas sin cuyo desarrollo no pueden alcanzarse los objetivos de las políticas de responsabilidad social, ya que uno de los aspectos que diferencian a aquellas organizaciones responsables de otras que no alcanzan dicha consideración es precisamente su filosofía en el área de gestión de sus recursos humanos.

En el presente trabajo, se realiza un estudio del texto de la citada Norma de Responsabilidad Social Empresarial y su relación con la Prevención de Riesgos Laborales; abordando asimismo desde una perspectiva técnica la posibilidad de que pueda ser llevada a cabo una implantación eficaz y óptima de las medidas preventivas favoreciendo alternativamente también el trabajo de auditores externos a las organizaciones.

Palabras clave:

Responsabilidad Social Empresarial, Responsabilidad Social Corporativa, Norma SGE21, Forética, Sistema de Gestión

ORIGEN MODERNO DE LA RESPONSABILIDAD SOCIAL EMPRESARIAL

Son diversos los factores que concurren en lo que se denomina como Responsabilidad Social Empresarial (también denominada como Responsabilidad Social Corporativa) en su acepción más moderna. En su actual concepción, la RSE es el resultado de diversos acontecimientos tales como la crisis del modelo del “Estado de Bienestar” y la consiguiente necesaria reducción del déficit público por parte de los gobiernos que hace que los Estados se vean abocados a reducir su

intervención en la vida económica de las sociedades, lo que sin lugar a dudas repercute en muchos de los objetivos que la política del “Estadode Bienestar” se planteaba satisfacer, tales como elpleno empleo, un sistema de seguridad social que cubriera a la totalidad de la población, la generalización de un nivel de vida mínimo para todos, incluido los más desfavorecidos, etc...

También otro factor influyente en el desarrollo de la RSE lo constituye el surgimiento de un nuevo modelo económico marcado por la “globalización” que hace que las empresas y especialmente las grandes corporaciones aumenten su influencia y sus efectos tridimensionales en lo económico, en lo social y en lo ambiental.

|

|

De otra parte y en dicho contexto, la crisis de confianza creada por la falta de transparencia de determinadas corporaciones multinacionales (provocada a finales del año 2.001 a tenor de las crisis |

empresariales producidas por escándalos financieros y contables que consistían en la realización de manipulaciones contables y exageración de los beneficios por parte dealgunas corporaciones para “seguir atrayendo” accionistas, tal fue el caso de Enron,

Worldcom, etc...; las acusaciones de obstrucción a la justicia realizadas contra consultoras de prestigio internacional, tales como Arthur Andersen; y la falta de respeto por los derechos humanos y por las normas internacionales básicas de otro tipo de corporaciones que empleaban “mano de obra” de países del Tercer Mundo en condiciones “infrahumanas”); ha venido favoreciendo el que desde la sociedad civil se vaya cada vez poniendo más énfasis en la exigencia a las empresas de elaboración de Códigos de Ética o de Conducta en el funcionamiento y desarrollo de sus actividades, de Códigos de “buen gobierno” para regular el ejercicio de acción de sus directivos y de toda una serie de exigentes normas de “transparencia” para garantizar los derechos de los accionistas y demás grupos de interés que pudieran verse afectados por las actividades empresariales.

Junto a todo lo anterior, el consumidor actual probablemente fruto de la libre competencia, de la concurrencia de multitud de ofertas y servicios por parte de las empresas, del cada vez mayor acceso a la información que la era de la informática ha hecho posible; posee un mayor conocimiento sobre el mercado y las empresas que a él concurren, de sus actividades y de la aportación que éstas realizan a favor de un entorno medioambiental sostenible.

|

|

En tal caso, esa “forma de pensar” del consumidor, tiene asimismo un importante “peso” en el necesario establecimiento de que sean desarrolladas políticas empresariales que atiendan sus exigencias y se ajusten a su modo de ver. |

Todas estas cuestiones hacen que a lo largo del presente siglo XXI la Empresa quedará configurada como la mayor institución social y el más importante motor de cambio y de progreso de las sociedades. Ello hasta el punto de considerar que en la realidad podría darse un “desplazamiento” hacia la Empresa de muchas de las funciones que tradicionalmente habían quedado atribuidas al Estado, lo que sin lugar a dudas pone en crisis el concepto tradicional de la Empresa como entidad creada con la exclusiva misión de lograr la maximización de los beneficios y de los excedentes empresariales.

La RSE desde una perspectiva moderna, constituye pues un importante debate desde todos los sectores (desde las Administraciones, desde las organizaciones sindicales y empresariales, desde las organizaciones civiles, etc...) y es el resultado de todo un proceso de reflexión a escala internacional sobre el modelo de desarrollo de la sociedad actual, el deseo de las generaciones presentes a la mejora del nivel de vida racionalizando los recursos del planeta mediante el desarrollo sostenible, de tal manera que favorezca el respeto por el entorno sin comprometer el derecho de las generaciones futuras a disponer de los recursos que garanticen al menos el mismo adecuado nivel de vida en el equilibrio de sus dimensiones económica, social y medioambiental.

En dicho contexto internacional, la RSE se presenta como un término que hace referencia al conjunto de obligaciones y compromisos legales y éticos, tanto nacionales como internacionales que se derivan de los impactos que la actividad de las organizaciones pueden producir en el ámbito social, laboral, medioambiental y de los derechos humanos y que las empresas deben de valorar y tener en cuenta en sus estrategias de negocio para la mejora del “Bienestar Social” y la “Calidad de Vida” de los ciudadanos.

Pero, realmente ....

¿QUÉ ES LA RESPONSABILIDAD SOCIAL EMPRESARIAL?

Aunque existen diversas definiciones de la RSE, podría decirse que la RSE es “el desarrollo de una metodología que permite la asunción

voluntaria por parte de las empresas de responsabilidades derivadas de los efectos de su actividad sobre el mercado y la sociedad, sobre las condiciones laborales, las de seguridad y salud de sus recursos humanos y sobre el medio ambiente y las condiciones de desarrollo humano”.

Las teorías de la RSE propugnan la adecuada interrelación e interconexión entre la Empresa como institución social y aquellos grupos de interés interrelacionados con la misma, los denominados stakeholders (los accionistas, lostrabajadores y sus familias, los consumidores, los proveedores, las comunidades locales y regionales, la Administración, y aquellos otros tales como las organizaciones de consumidores, las asociaciones vecinales, etc...; en conjunto: todos aquellos que pueden resultar afectados por la marcha de la empresa y tienen un interés efectivo en el buen desempeño empresarial).

El Foro de Expertos designado por el Gobierno Español que fue constituido a comienzos de este año 2.005 para la definición del marco de la RSE en nuestro país ha indicado que la RSE tiene como objetivo “la sostenibilidad basándose en un proceso estratégico e integrador en el que se vean identificados los diferentes agentes de la sociedad afectados por las actividades de la empresa. Para su desarrollo deben establecerse los cauces necesarios para llegar a identificar

fielmente a los diferentes grupos de interés y sus necesidades, desde una perspectiva global y se deben introducir criterios de responsabilidad en la gestión que afecten a toda laorganización y a toda su cadena de valor”. Asimismo dicho Foro de Expertos indican que“las políticas responsables emprendidas desde la empresa generan unos resultados, medibles a través de indicadores, que deben ser verificados externamente y comunicados de forma transparente”.

El citado Foro de Expertos afirma además en el ánimo de dar respuesta a una definición más exacta de lo que es la RSE que ésta es “además del cumplimiento estricto de las obligaciones legales vigentes, la integración voluntaria en su gobierno y gestión, en su estrategia, políticas y procedimientos, de las preocupaciones sociales, laborales, medio ambientales y de respecto a los derechos humanos que surgen de la relación y el diálogo transparentes con sus grupos de interés, responsabilizándose así de las consecuencias y los impactos que se derivan de sus acciones”.

En primer lugar, habremos de partir de una importante consideración: que la primera responsabilidad social que ha de ser cumplida por toda empresa es la de obtener beneficios, pues esa es la principal y fundamental razón de su existencia. Ahora bien, para lograr atender esa primaria responsabilidad debe asimismo desarrollar su actividad de forma sostenible.

En el marco de una economía tan competitiva como la actual para que las empresas logren un satisfactorio nivel de beneficios, hoy más que nunca deben de estar en permanente “alerta” a las necesidades y tendencias que el propio mercado demanda, haciendo “prospectiva” de aquellas que pudiera demandar en el futuro. En un mercado de economía global, uno de los principales requisitos para el crecimiento empresarial pasa sin lugar a

dudas por la mejora de la reputación de las empresas y su constante modernización.

Por tales razones, resulta necesario que las empresas y en especial las Pequeñas y Medianas Empresas (PYMES) que constituyen el sector empresarial más importante de nuestro país, vayan adaptando sus estructuras mediante la realización de un proceso de acercamiento y convergencia con el resto de empresas de la Unión Europea, algo que hoy día solo puede hacerse efectivo mediante la puesta en marcha de las siguientes acciones:

- Avanzar en el camino de la Investigación, Desarrollo y Responsabilidad (I&D&R)

- Mejorar su Capital Humano mediante la cualificación y fidelización de sus recursos humanos

- Avanzar en la aplicación de nuevos Modelos de Gestión Empresarial

- Identificar a sus Grupos de Interés (“Stakeholders”)

- Atraer Capital mediante herramientas de gestión y de transparencia que garanticen la confianza de los Inversores

- Gestionar adecuadamente sus Activos Intangibles

Todos estos factores resultan mucho más fácilmente alcanzables mediante la integración en las empresas de los Sistemas de Calidad, Medio Ambiente y Prevención de Riesgos Laborales; y específicamente a través de la implantación de un Sistema de Gestión Ético y Socialmente Responsable, esto es: mediante la integración de la Responsabilidad Social Empresarial en las estrategias generales del negocio empresarial.

La RSE contribuye como “Norma de Calidad de Tercera Generación” a lograr que las empresas dispongan de una excelente “carta de presentación” por su importante repercusión en la obtención de beneficios y ventajas competitivas por las siguientes RAZONES:

- A nivel COMERCIAL:

Por cuanto que la RSE constituye una importante herramienta de “Marketing de Relaciones” que repercute en la mejora de la Imagen Pública, la Reputación Corporativa y el reconocimiento empresarial; en el aumento de ventas porque facilita al consumidor el diferenciar entre productos y servicios ofertados por “empresas socialmente responsables” respecto a aquellas que no lo son; permite a las PYMES “anticiparse a las nuevas tendencias y exigencias del mercado”; y especialmente facilita el acceso a los mercados globales cuando precisamente en otros países la tendencia que predomina (especialmente los de la Unión Europea) es la de atender de forma prioritaria aquellas ofertas que les llegan al mercado de empresas que llevan una adecuada gestión de su responsabilidad ante sus grupos de interés.

- A nivel LEGAL:

Por cuanto que mejora el entendimiento de las PYMES y la valoración por parte de todas las Autoridades Públicas, la Administración y las Comunidades Locales en el cumplimiento por dichas empresas de los requerimientos y exigencias legales, reduciendo las medidas de fiscalización y control de las que pueden ser destinatarias.

- A nivel LABORAL:

Por cuanto que facilita el reclutamiento de personal de primer nivel y la retención de talentos, generando y multiplicando el valor de sus recursos humanos.

- A nivel FINANCIERO:

Porque incrementa la confianza de los accionistas al percibir con mayor claridad los riesgos, facilitando el acceso a las fuentes de financiación y coadyuvando a la obtención de socios estratégicos y la atracción de inversores por el “buen gobierno” y la “transparencia en la gestión” que caracteriza a este tipo de empresas.

Llegado a este extremo, habríamos de plantearnos las siguientes CUESTIONES:

¿Cómo integrar la RSE en la estrategia general del negocio empresarial?

LA INTEGRACIÓN DE LA RSE EN LAS EMPRESAS

Existen muchas empresas que aún sin saberlo, conociendo las tendencias del mercado vienen desde hace años realizando toda una serie de prácticas que constituyen por sí mismas fuente de RSE. En muchos casos ni tan siquiera dichas empresas son conscientes de que su actitud constituye un comportamiento ético y socialmente responsable, tan solo percibían que este tipo de actitud les daba sencillamente buenos resultados.

|

|

La integración de la RSE en las estrategias |

de toda organización o empresa pasa inexorablemente porque en la misma se disponga de los profesionales adecuados (internos o externos) para llevar a cabo toda una serie de acciones, tales como:

- El Diseño del Plan Estratégico de la Alta Dirección de la organización y de la publicidad del “Compromiso Social y de los Valores Éticos” de la misma, así como la identificación de las “Partes Interesadas” o “Stakeholders”.

- La Elaboración del “Código de Conducta” y del “Código de Buen Gobierno”.

- El Nombramiento del “Comité de Ética” y el establecimiento de sus reglas de funcionamiento.

- La Elaboración de un “Sistema documentado de Gestión de Calidad, Medio Ambiente y Prevención de riesgos Laborales”.

- El Establecimiento de los “Protocolos de actuación” para la satisfacción de las Partes Interesadas o “Stakeholders”.

¿Qué Sistema de Gestión de RSE es el más adecuado y efectivo para la organización de la empresa?

Sin lugar a dudas, la respuesta es bien sencilla: El Sistema de Gestión Empresarial de RSE más adecuado y efectivo es aquel que contemple la posibilidad de establecer, implantar y evaluar la Responsabilidad Social de forma compatible con la integración de otro tipo de Normas tanto nacionales como internacionales, tales como la ISO 9001:2000, ISO 14001:2004, OHSAS 18001:1999, Social Accountability 8000, etc… de tal forma que la organización que lo desarrolle pueda ofrecer ante terceros los parámetros para su verificación interna y externa y su certificación. En tal caso, al momento actual, la Norma por excelencia que goza de todos estos requisitos es la denominada Norma SGE21:2005 de la Asociación Forética.

¿QUÉ ES LA SGE21:2005?

Se trata de una Norma elaborada en el año 2.001 y que tiene sus antecedentes en el X Congreso de Empresas de Calidad y Medioambiente de Barcelona en el año 1.999, tras un debate acerca de la viabilidad técnica de un sistema que incorporase parámetros con un gran componente subjetivo y cultural, dentro de los sistemas gestión que ya se estaban empleando en otras disciplinas como la calidad y el medioambiente.

La citada Norma, denominada como SGE 21, propiedad de la Asociación FORÉTICA (“Foro para la Evaluación Ética-FORÉTICA”) ha sido revisada en el año 2.005 y parte del establecimiento de un Modelo de Sistema de Gestión de RSE inspirado en cuanto a su sistemática ordenadora y metodología general en los principios básicos de la Ley 19/1.988 de 2 de julio, de Auditoría de Cuentas, el Real Decreto 1.636/1.990 de 28 de diciembre por el que se aprueba el Reglamento de Auditoría de Cuentas, la Ley 21/1.992 de Industria y el Real Decreto 2.200/1.995 que aprobó el Reglamento de la Infraestructura para la Calidad y la Seguridad Industrial y disposiciones complementarias.

Dicha Norma SGE 21 contempla los estándares establecidos por las Normas SA 8000, las directrices del “Global Compact” y las del “Global Reporting Initiative” y sus contenidos se ajustan a las Recomendaciones realizadas por la Unión Europea en el “Libro Verde”, respondiendo asimismo al cumplimiento de las directrices de la OIT y de las Recomendaciones de la OCDE (todas ellas indicadas con anterioridad).

En la actualidad dicha Norma se ha convertido en el primer estándar europeo susceptible de ser auditado y certificado, dándose la circunstancia de que la misma mantiene su compatibilidad con las certificaciones de los sistemas de Gestión de Calidad (ISO 9000), Sistemas de Gestión de Medio Ambiente (ISO 14000) y “Sistemas de Prevención de Riesgos Laborales (OHSAS 18000) y “Directrices de la OIT en materia de Seguridad y Salud Laboral”.

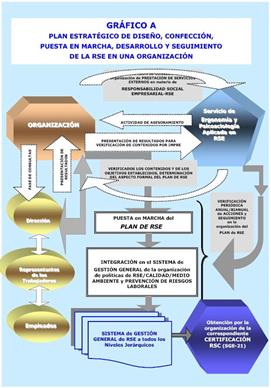

El Sistema de Gestión de RSE establecido en la Norma SGE-21 se encuentra configurado a través de las denominadas “Nueve Áreas de Gestión” de la Responsabilidad Social Empresarial que son representadas en el siguiente gráfico:

Local Autonómica

Alta Dirección

Administraciones Competentes

Clientes

Central

Comunitaria UNIÓN EUROPEA

Sistema Integral de Gestión Norma SGE 21

•Calidad

Proveedores y

Subcontratistas

Competencia

•Medioambiente

• Prevención de Riesgos Laborales

Recursos Humanos

Inversores

ENTORNO SOCIAL

ENTORNO AMBIENTAL

ANUNCIO PÚBLICO

Por parte de la Alta Dirección de la Organización se hace público el compromiso Social y Valores Éticos de la misma.

ESTABLECIMIENTO DE:

- CÓDIGO DE CONDUCTA

- MANUAL DE GESTIÓN

- COMITÉ DE ÉTICA Y RESPONSABILIDAD SOCIAL

- ELABORACIÓN DEL ORGANIGRAMA

- SISTEMA DOCUMENTADO DE GESTIÓN DE CALIDAD

- SISTEMA DOCUMENTADO PARA ADMISIÓN, TRAMITACIÓN Y REGISTRO DE RECLAMACIONES

- SISTEMA DOCUMENTADO DE SISTEMA DE GESTIÓN MEDIOAMBIENTAL

- SISTEMA DOCUMENTADO DE PREVENCIÓN DE RIESGOS LABORALES

- REGISTRO DE ABSENTISMOS, DESPIDOS, BAJAS VOLUNTARIAS Y BAJAS POR ENFERMEDAD.

- INFORME DE ACCIONES SOLIDARIAS O DE ACCIÓN SOCIAL

- PROTOCOLO DE INVERSORES

- AUDITORÍAS INTERNAS DE RSE

LA PREVENCIÓN Y LA IMPLANTACIÓN DE LA NORMA SGE21:2005

La Norma SGE21:2005 elaborada por la Asociación empresarial Fonética constituye un Sistema de Gestión Ética y Socialmente Responsable que considera a la Prevención de Riesgos Laborales como una de las disciplinas sin cuyo desarrollo no pueden alcanzarse los objetivos de las políticas de responsabilidad social, ya que uno de los aspectos que diferencian a aquellas organizaciones responsables de otras que no alcanzan dicha consideración es precisamente su filosofía en el área de gestión de sus recursos humanos.

En tal sentido, la Norma SGE21:2005 determina en parte de su articulado algunos aspectos que determinan el cumplimiento de las políticas de Prevención de Riesgos Laborales, a saber:

|

|

seguridad y la salud de los trabajadores, así como el cumplimiento de las disposiciones en materia de prevención de riesgos laborales”.

De la interpretación de sendos apartados pueden ser extraídas determinado tipo de conclusiones tales como que toda empresa que pretenda dar cumplimiento a lo que la citada Norma establece en materia de RSE, deberá acreditar documentalmente que garantiza la salud y seguridad de sus empleados con unos estándares que superen los requisitos legales, fomentando una auténtica “Cultura de Prevención”, integrando la misma e implantando ésta a todos los niveles jerárquicos de la organización.

En tan sentido, el cumplimiento de la citada Norma implica que toda organización empresarial debe de establecer y documentar un sistema preventivo elaborando un programa de gestión de la prevención de riesgos laborales a través del cual sea definida la política de prevención que incluya la totalidad de la estructura organizativa, la determinación de las responsabilidades, las prácticas, los procedimientos, los procesos y los recursos para llevar a cabo dicha política; ello con el fin de asegurar la integridad física y psicológica de las personas que trabajan para la misma organización y aquellas inherentes a sus propias instalaciones.

Para el específico cumplimiento de lo que dispone el Apartado 6.4.3. de la Norma (tanto en su forma como en su fondo) y su auditoría por tercera parte, toda empresa debe de acreditar que en su organización se cumplen determinado tipo de “Guías de actuación” tanto en aquellos aspectos Formales como Sustanciales o De Fondo:

A) Aspectos Formales:

En el caso de que la organización de los recursos preventivos necesarios haya sido asumida por la propia entidad o ésta haya designado a uno o varios trabajadores para llevarla a cabo, el auditor verificará si el sistema de prevención implantado ha sido sometidoa auditoría o evaluación externa en los términos que pudieren haber sido establecidos legal o reglamentariamente, debiendo disponer de copia del mismo.

En el caso de que la organización haya formalizado concierto con otra entidad especializada que mantenga un servicio externo en materia de prevención de riesgos laborales, ésta deberá facilitar al auditor copia del mismo o de los mismos, quien comprobará que se encuentra en vigor y que la organización mantiene cubiertas todas las Especialidades Preventivas de Seguridad, Higiene Industrial, Ergonomía, Psicosociología Aplicada y Medicina del Trabajo (o Vigilancia de la Salud).

En todo caso, por el auditor se requerirá a la empresa copia del Convenio Colectivo de su ámbito de aplicación para verificar lo dispuesto en el mismo en materia de prevención de riesgos laborales, solicitando de la organización la acreditación de cumplimiento de lo que éste dispone en dicha materia.

Para que el auditor pueda realizar adecuadamente sus cometidos, la organización pondrá a su disposición su propio sistema documentado que estará compuesto por cuantos documentos sean determinados legalmente o resulten exigibles por la Autoridad Laboral y específicamente los siguientes:

- Contrato de Servicios actualizado con entidad especializada debidamente acreditada (ello en los términos expuestos con anterioridad).

- Plan de Prevención de Riesgos Laborales actualizado.

- Evaluación Inicial de Riesgos Laborales correspondiente a todas las Especialidades Preventivas (Seguridad, Higiene Industrial, Ergonomía y Psicosociología Aplicada y estudios de Medicina del Trabajo o Vigilancia de la Salud).

- Planificación o Programa Anual de las Actividades Preventivas periódicas correspondientes a todas las Especialidades Preventivas.

- Memoria Anual de las Actividades Preventivas llevadas a cabo en la organización.

- Relación de los Accidentes de Trabajo y Enfermedades Profesionales sufridas por los trabajadores en los últimos 12 meses.

- Copias de las Actas de Infracción en materia de Seguridad y Salud Laboral levantadas a la organización por los Servicios de la Inspección de Trabajo o por la Autoridad

Laboral correspondientes a los últimos 24 meses.

- Demandas interpuestas por los trabajadores contra la organización en los últimos 24 meses ante los órganos de la jurisdicción social y de las sentencias emitidas en su caso por dichos tribunales.

B) Aspectos Sustanciales o de Fondo:

El auditor deberá de comprobar que por parte de la organización haya sido implantado un sistema de gestión de prevención de riesgos laborales, a través de la verificación de las siguientes acciones:

• Existencia de Plan de Prevención de Riesgos Laborales elaborado por la dirección de la organización que habrá de tener las siguientes características:

- Identificación de la organización, de sus centros de trabajo y de los recursos humanos que desarrollan en éstos su actividad.

- Identificación de la estructura de la organización, de sus funciones y las responsabilidades asumidas por cada uno de los niveles jerárquicos y los flujos de información existentes entre los mismos.

- La determinación de cómo se encuentra establecida la organización de la actividad, la identificación de los procesos técnicos, las prácticas y los procedimientos organizativos existentes.

- La modalidad preventiva elegida para el desarrollo de la prevención y el detalle de los órganos de representación de los trabajadores existentes en la empresa.

- La definición de la política, los objetivos y metas que en materia de prevención se pretenden alcanzar y los recursos humanos, técnicos, materiales y económicos que van a ser dispuestos para su logro. El auditor comprobará expresamente la designación o no por parte de la organización de responsables en el área de prevención.

• Existencia de la Evaluación Inicial de Riesgos Laborales, así como la permanente actualización periódica de la misma y la ejecución de las actividades planificadas (implantación) en las siguientes Especialidades Preventivas y con el contenido mínimo que en éstas se indica:

- Especialidad Preventiva de Seguridad:

Identificación de los factores de riesgo de carácter técnico que afectan a la seguridad y que constituyen factores desencadenantes de los accidentes de trabajo, tales como el riesgo eléctrico, el riesgo de incendios, el análisis preventivo de los riesgos producidos por las máquinas, los equipos de trabajo, las instalaciones y las herramientas, el análisis de los peligros a que pueden verse sometidos los trabajadores (tales como caídas al mismo o distinto nivel, los choques o golpes contra objetos, los desplomes o derrumbamientos, pinchazos y cortes, etc...); así como la adopción de medios de protección colectivos e individuales según los casos y las señalizaciones de seguridad en las instalaciones.

- Especialidad Preventiva de Higiene Industrial:

Identificación de los factores ambientales del trabajo y efectos sobre el ser humano, el análisis y la evaluación de su magnitud y el desarrollo de las actividades preventivas para preservar la salud de los trabajadores expuestos a los contaminantes físicos, químicos y biológicos en los centros de trabajo.

- Especialidad Preventiva de Ergonomía y Psicosociología Aplicada:

Análisis de las operaciones, tareas, sus demandas y exigencias; teniendo en cuenta las capacidades y características personales de los trabajadores para su realización y el análisis de las condiciones de trabajo ambientales, de diseño de puestos y carga de trabajo; todo ello a fin de reducir y evitar lesiones músculo-esqueléticas por manipulación de cargas, posturas forzadas y movimientos repetitivos y estudio de riesgos de trabajo con pantallas de visualización de datos.

Estudio de los factores psicosociales mediante el conocimiento de las percepciones, actitudes, conductas, experiencias de los trabajadores para lograr la mejora de los comportamientos y de la motivación y el favorecimiento de la calidad del trabajo, del medioambiente de relaciones interpersonales y organizacionales, la rentabilidad de la organización y la eliminación de alteraciones de carácter fisiológico y psicosomático en los trabajadores.

En tales aspectos, la organización acreditará al auditor que ha velado porque hayan sido debidamente estudiados en los recursos humanos la existencia de estrés laboral, “Mobbing”o Acoso Laboral, el “Bullying” o Acoso entre iguales y el “Síndrome de Burnout” o Síndrome del Quemado, como garantía de preservar la salud mental de sus recursos humanos.

- Medicina de Trabajo (Vigilancia de la Salud):

Realización de los correspondientes estudios de salud para la detección precoz de las alteraciones que el trabajo pueda producir en la salud y la identificación de los trabajadores con mayor susceptibilidad a los riesgos laborales existentes en la organización, mediante las correspondientes técnicas analíticas de control, reconocimientos y el empleo de protocolos médicos.

En la ejecución de las actividades planificadas o Programa Anual de las Actividades Preventivas periódicas, el auditor verificará que la organización ha designado la persona responsable de su control, determinado los plazos de ejecución de las mismas y ha asignado los recursos económicos para llevarlas a cabo.

• La elaboración por la organización del denominado Plan de Emergencia y Evacuación, a través del cual habrían de haber sido identificadas, localizadas evaluadas y planificadas las situaciones de emergencia y adoptadas las pertinentes medidas de primeros auxilios, lucha contra incendios, evacuación de trabajadores y terceras personas; la designación de responsables y la comprobación periódica del correcto funcionamiento en caso de siniestro.

• La ejecución por parte de la organización de la actividades de Información de los riesgos generales de todo el personal y la Formación específica de los riesgos inherentes a los puestos de trabajo; incluidas aquellas actividades inherentes de primeros auxilios.

• La investigación de sucesos (Incidentes, Accidentes Laborales y Enfermedades Profesionales; aun en el caso de que no hubiesen provocado la baja médica del trabajador y haciendo extensiva dicha investigación a los denominados “Accidentes In Itínere” y “en misión”.

En tales circunstancias, por parte de la organización será facilitado al auditor el correspondiente “Informe Estadístico de Siniestralidad”, que podrá ser sustituido por aquel que sea facilitado por la Mutua de Accidentes con quien la organización mantenga cubiertas sus contingencias profesionales. En el caso de existir accidentes laborales o enfermedades profesionales en los 12 meses anteriores a la intervención del auditor, éste verificará que la organización ha planificado la adopción de las correspondientes medidas preventivas dimanantes de tales investigaciones para la minimización de los riesgos que los mismos provocaron.

• Existencia de la adecuada valoración de riesgo laboral existente en personal que posea unas características especiales, tales como: personal con minusvalías, trabajadores menores de edad y mujeres embarazadas o en periodo de lactancia. En tal caso, el auditor solicitará de la empresa la relación de aquellos recursos humanos que posean tales características, con expresa identificación del puesto de trabajo que ocupan y la reevaluación del puesto de trabajo desempeñado por los mismos, ello con el fin de verificar que la organización posee una adecuada determinación de la naturaleza, el grado y la duración de exposición de tales trabajadores a cualquier actividad susceptible de provocar en ellos un riesgo específico para su salud.

• Establecimiento de la adecuada coordinación de actividades empresariales en el caso de que en un mismo centro de trabajo concurran en el desarrollo de sus actividades, trabajadores que prestan su relación laboral para varios empleadores.

• Por la organización se acreditará al auditor el detalle de las metodologías empleadas para la medición y control de resultados inherentes al desarrollo de las actividades preventivas.

En razón a todas las razones expuestas, podemos afirmar sin temor a equivocarnos que la implantación de la Norma SGE21:2005 como Sistema de Gestión Ética y Socialmente Responsable favorece el desarrollo e implantación de la Prevención de Riesgos Laborales.