La Triple P: ¿Qué es y cómo funciona?

La Triple P: ¿Qué es y cómo funciona?

La “Triple Bottom Line” o “Triple P” hace referencia al desempeño de una empresa expresado en tres dimensiones: social, económica y ambiental. El término data de mediados de los ’90, cuando un organismo privado lo utilizó en informes de consultoría. Más adelante, tras la publicación del libro “Caníbales con tenedores: las tres ideas fundamentales de los negocios del siglo XXI” de John Elkington, el uso del término se propagó rápidamente, y organizaciones como la Global Reporting Initiative y AccountAbility y numerosas firmas auditoras lo adoptaron y utilizaron en sus propuestas e informes. Al mismo tiempo, compañías tan significativas como AT&T, Dow Chemicals, Shell o British Telecom, hacen uso del mismo en el diseño de sistemas de gestión y en comunicados de prensa, memorias, balances y otros documentos.

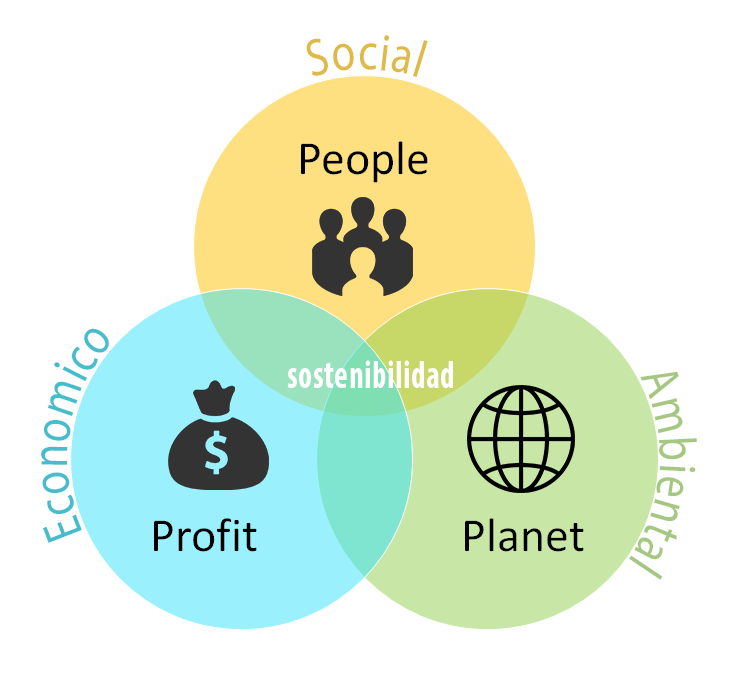

El término parte de la idea de que la excelencia empresarial, o el máximo ideal alcanzable, sólo puede (y debe) ser medido más allá de los parámetros financieros, incorporando las dimensiones de desempeño ético-social y medioambientales. Es evidente que las empresas no pueden subsistir en el largo plazo si constantemente vulneran los intereses de sus stakeholders; sin embargo, no lo es el conocer cuáles son estos intereses ni cómo gestionarlos. Desde esta perspectiva surge la necesidad de medir, calcular, auditar e informar sobre los aspectos que relacionan la empresa con las comunidades, los empleados, los clientes y los proveedores (por sólo nombrar los grupos de stakeholders más importantes). Ello implica el establecimiento de tres dimensiones de acción, las que dan origen al término de la “Triple Bottom Line” o “Triple P”: Profit, People, Planet.

Profit: La dimensión económica, sobre la que se evalúan los parámetros que tienen relación directa con el resultado financiero de la organización, además de los parámetros clásicos como rentabilidad, participación de mercado, costes de producción, etc.

People: La dimensión social, en la que se recogen los aspectos relacionados con todas las personas y relaciones sociales que implican a la organización. En ella se analizan parámetros como legislación laboral, salud y seguridad, derechos humanos, etcétera.

Planet: La dimensión ambiental, donde aparecen las variables relacionadas con el impacto que significa en el medioambiente la propia actividad de la organización, como por ejemplo, el nivel de emisiones, el uso y disposición de aguas, el tratamiento de residuos y desechos, etc.

El desempeño en las tres dimensiones es medible por mecanismos objetivos y observables, y las firmas pueden utilizar tales resultados para mejorar sus resultados globales y en sus informes de sustentabilidad o responsabilidad social corporativa. Por otra parte, la adopción de esta perspectiva favorece las siguientes proposiciones:

Convergencia: La medición del desempeño social permite mejorarlo, con el objetivo de que la firma pueda ser más rentable en el largo plazo.

Obligación Social: Las firmas tienen la obligación de maximizar (proposición fuerte) o mejorar (proposición débil) la dimensión social (o su impacto social positivo neto), y medirla con precisión para juzgar si se cumplen las obligaciones sociales.

Transparencia: Las firmas tienen obligaciones para con sus grupos de interés sobre otorgar la suficiente información sobre cómo se desempeña respecto de todos sus stakeholders.

A pesar de que esta perspectiva está claramente orientada a otorgar información, más que a establecer sistemas de gestión, diversos modelos de gestión integrados parten de esta concepción.

Estos contenidos forman parte del curso Responsabilidad Social Corporativa y Prevención de Riesgos Laborales que se imparte online desde el campus UPCplus.com del CERpIE-UPC

Contenidos relacionados